[汽車之家 行業(yè)]“2023年到2025年是極為殘酷的淘汰賽。”這個判斷出自理想汽車創(chuàng)始人李想。在競爭高度激烈的新能源賽道狂飆近十年后,各路玩家蜂擁而至,特斯拉、比亞迪先后挑起價格戰(zhàn),預(yù)示著2023年的新能源市場并不太平。對于蔚小理們來說,想成為淘汰賽中的剩者,至少要在今年完成規(guī)模和造血能力上的驚險一躍。

上周,蔚來、理想紛紛交出了2022年四季度及全年的財報。走過產(chǎn)品的新舊交替期,兩家企業(yè)在銷售體量、價位上有所趨同,各項投入上只增不減,虧損面也進(jìn)一步擴(kuò)大。面向2023年,蔚來、理想都定下了翻倍的增長目標(biāo),分化出不同的體系競爭路線,謀求盡可能多的勝算。

過彎后新平臺接棒增長

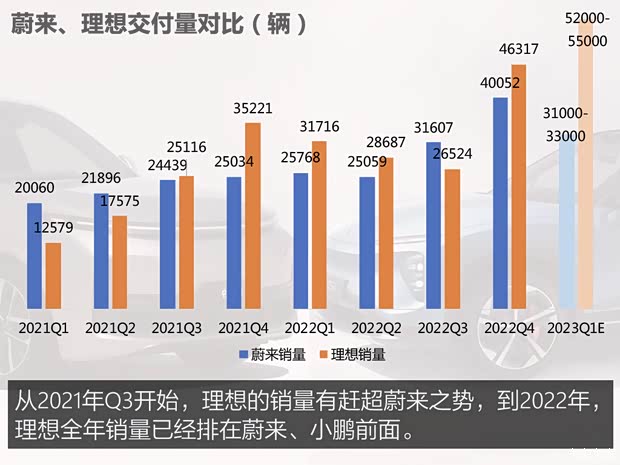

在過去的兩年中,蔚小理三家的銷量排名盡管有波動,但銷量差距并不大,理想之所以在2022年取得了領(lǐng)先,主要增量是12月時理想L9、L8兩款車型銷量雙雙破萬,也一舉成為造車新勢力中首家月銷量突破2萬的車企。

新勢力邁過“年銷10萬輛”的門檻之后,增速有所放緩。2022年,蔚來、理想銷量同比增長分別為33.9%、47.2%,低于新能源市場整體超90%的增速水平。隨著新一輪產(chǎn)品周期的到來,蔚來、理想兩家企業(yè)都對2023年定下了翻番的目標(biāo),月度銷量劍指3萬輛。

理想汽車計劃今年拿下國內(nèi)30-50萬元區(qū)間20%的市場份額,這一價格區(qū)間2023年市場總銷量約140萬至150萬輛,對應(yīng)的銷量目標(biāo)為28-30萬輛。理想目前在售產(chǎn)品已經(jīng)全部切換到L系列,L8、L7除了Pro和Max版本之后,又推出了便宜兩萬的Air版,變相拉低了購買門檻。李想曾在社交媒體上表示,“沒有L8 Air和L7 Air,2.5萬輛/月交付保底,Air開始交付后,3萬輛/月交付保底。”

理想今年的重頭戲還有純電動產(chǎn)品,正在研發(fā)的兩個高壓純電動車平臺——Whale和Shark,在解決充電慢問題的同時,成本甚至可以做到跟增程產(chǎn)品打平。純電動產(chǎn)品會延續(xù)L系列的“套娃式”打法,依舊是熟悉的配方。

再來看蔚來,2023年的銷量目標(biāo)或超過24.5萬輛。其實從產(chǎn)品矩陣來看,蔚來在新勢力中更顯出眾:去年年底發(fā)布了換代ES8和新車EC7,今年還有3款新車待發(fā)布,預(yù)計將是ET5獵裝版、ES6和EC6的換代車型,再加上在售的ES7、ET7、ET5,蔚來2023年基于NT2.0平臺的產(chǎn)品一共有八款,覆蓋了中型、中大型轎車,中型SUV、中型跨界轎跑SUV,以及中大型SUV等。用蔚來董事長李斌的話來說就是“現(xiàn)有產(chǎn)品將覆蓋BBA 80%銷量所在的主銷市場”。

李斌對蔚來全年的銷量很有信心,切換到NT2.0平臺后能避免過去新舊兩代產(chǎn)品同時賣的尷尬,并提升一線銷售的效率。怎么完成月銷3萬輛的目標(biāo)也都構(gòu)思好了:ET5和ES6作為主力,月銷目標(biāo)為20000輛,ET7、ES7、ES8合計銷量目標(biāo)為8000-10000輛左右;EC6、EC7月銷量為1000-2000輛。

不過,上述數(shù)據(jù)能否兌現(xiàn)還要打一個問號,蔚來有多次因為零部件供應(yīng)等問題,交付量低于預(yù)期。新車發(fā)布早、推出時很前衛(wèi)、矩陣豐富,是蔚來的強(qiáng)項,但也經(jīng)不住交付拉跨。畢竟現(xiàn)在市面上的競品越來越多,每家企業(yè)都在力求“上市即交付”,絲毫不敢喘氣。

價格差異縮小

一個熱知識,李想也是蔚來的投資人,“二李”一開始就保持了意見一致:高端車市場更有未來。在走量的中國新能源品牌中,蔚來和理想的均價也是數(shù)一數(shù)二。

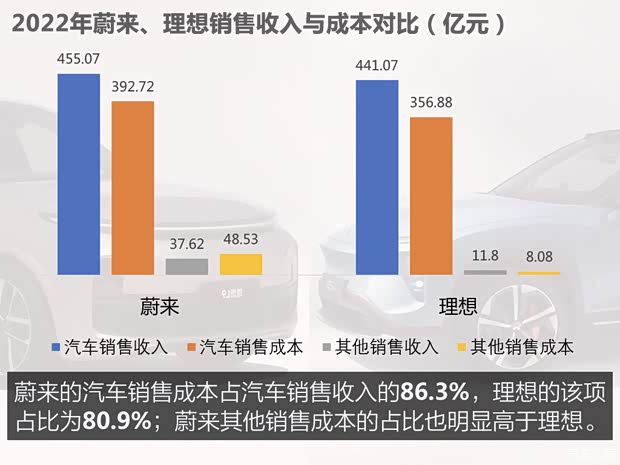

在汽車營收上,蔚來憑借高端調(diào)性,繼續(xù)保持了新勢力第一的位置。身后的理想則越追越緊,2022年汽車銷售收入已經(jīng)逼近蔚來的規(guī)模,而且單車成本控制比蔚來做得更好。

把汽車銷售收入攤到每輛車上來計算,2022年蔚來單車價格為37.15萬元。起售價32.8萬的ET5成為銷量擔(dān)當(dāng)之后,均價或?qū)⑦M(jìn)一步降低。理想的單車價格為33.1萬元,L9交付后帶動單車價格上漲,比2021年增加了4萬元左右。

李斌和李想在公開場合提到的競爭對手都是BBA,但不可否認(rèn),蔚來和理想已經(jīng)進(jìn)入重合的價格帶競爭。兩家企業(yè)也分別給自己加上限定詞,爭奪細(xì)分領(lǐng)域的“第一”稱號。蔚來專注高端純電動領(lǐng)域,在成交價30萬以上的中國高端電動汽車市場排名第一,市場份額達(dá)到54.8%,在成交價40萬以上的高端電動汽車市場,市場份額達(dá)到75.8%。理想則更加破圈,不分燃油和新能源,在中大型SUV、大型SUV市場上險量排名第一。

百億研發(fā)將成常態(tài)

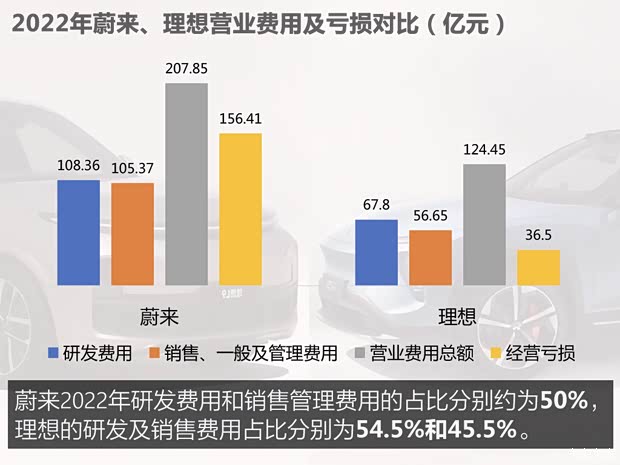

蔚來近三年的研發(fā)費用分別為24.88億、45.92億、108.36億元,理想近三年的研發(fā)費用分別為11億、32.86億、67.8億,連年翻番的投入背后,除了為新產(chǎn)品做準(zhǔn)備,也為了爭取更多自主權(quán)和降本空間。

蔚來研發(fā)費用首次突破百億,橫向來看,2021年比亞迪研發(fā)投入為106.27億,可以說蔚來在中國車企研發(fā)投入水平中處于高位。李斌曾提到,垂直整合能力對于蔚來長期實現(xiàn)25%以上的毛利非常重要,蔚來自己造電池,就能多出8%的毛利,再加上自研芯片就能多出10%的毛利。但在收獲成果之前,研發(fā)仍然是“燒錢機(jī)器”。李斌最新宣稱,蔚來的自研體系布局已經(jīng)成型,今后一段時期的季度研發(fā)費用將穩(wěn)定保持在30億元左右。這意味著,蔚來2023年的研發(fā)費用將在120億元左右。

理想這邊,同樣需要付出不小的研發(fā)成本和遷移成本來布局純電。此外,李想曾在去年Q3財報會上坦言,理想在底層系統(tǒng)研發(fā)上相對弱勢,預(yù)計這部分投入將很快超過車型研發(fā)投入。根據(jù)計劃,理想2023年的研發(fā)開支預(yù)計為100億-120億元,基本與蔚來的研發(fā)支出處于同一水準(zhǔn)。

對于新一輪戰(zhàn)略投入的方向,李想已經(jīng)在年初的新年信中明確指出,2023年,理想汽車需要集中應(yīng)對四大問題:改善渠道豐富性、自建充電網(wǎng)絡(luò)、增強(qiáng)純電車型產(chǎn)品力、解決理想AD輔助駕駛的挑戰(zhàn)。

相比之下,蔚來的棋局鋪得更大,投入更難收住:打服務(wù)牌、建1000座換電站、醞釀子品牌、做手機(jī)、布局全球化......短期見效是個問題,在銷量青黃不接的時候,費用就顯得失控。

營收與虧損齊擴(kuò)大

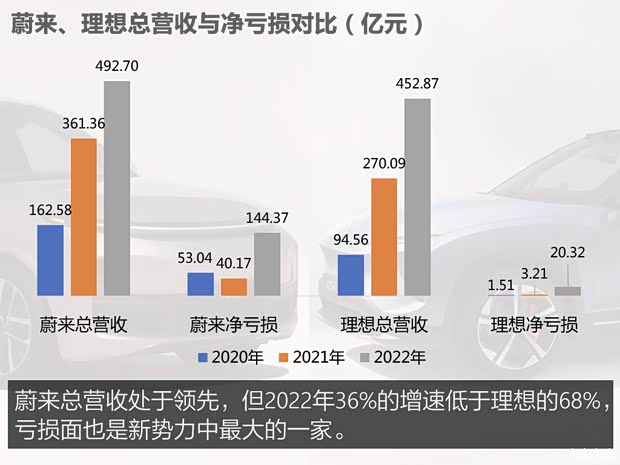

2022年,蔚來和理想的營收規(guī)模都到了500億的邊緣。理想率先提出,2023年要成為一家“千億收入規(guī)模”的車企。蔚來雖然沒有明確對2023年的營收預(yù)期,但根據(jù)此前流傳的對賭協(xié)議,蔚來需要在2024年做到1200億營收。按照兩家企業(yè)當(dāng)前的收入增速,都還有差距。

而在規(guī)模擴(kuò)大的同時,蔚來、理想的虧損也在進(jìn)一步擴(kuò)大。

蔚來2022年的凈虧損達(dá)到歷史最高峰144.37億元,打破了過去兩年虧損逐步縮小的勢頭,似乎重回2019年身處ICU的窘境。收入不及預(yù)期、虧損空前巨大,也指向了蔚來的效率問題,李斌在2023年公司內(nèi)部信中提到,蔚來在效率方面還有非常大的提升空間,2023年的工作任務(wù)會增加很多,但資源投入只會小幅增加。而在2019年時,蔚來也有類似的提法:嚴(yán)控成本,提升效率。

起步比蔚來略晚的理想,一直主打“摳廠”人設(shè),虧損是蔚小理中最小的。往期看,在其他車企跑馬圈地時,只有理想小心翼翼,不僅產(chǎn)品最少,一遍遍復(fù)制車型也避開了試錯風(fēng)險。

李想曾言,“對自己是幾乎變態(tài)的成本和效率要求”。企業(yè)如此節(jié)約,在短期內(nèi)的收益成效固然喜人。但自詡對標(biāo)蘋果的理想,研發(fā)和品牌建設(shè)該花的錢,早晚得花出去。為了經(jīng)營效率,理想在產(chǎn)品換代時,甚至不惜“背刺”老車主,這種信任隱憂和長期代價,也不得不防。2022年理想凈虧損從幾億擴(kuò)大到20億,是終點還是起點,有待審視觀察。

重申20%毛利率目標(biāo)

毛利率被看作是新勢力的底線。李想說,毛利率的健康門檻是20個點,在此之上,研發(fā)投入基本上在10個點以上,銷售管理費用做得非常好也要7-8個點,同時還要承擔(dān)一定的風(fēng)險,以及資本的投入。

在2022年,蔚來和理想都在毛利率上有過“失守”,蔚來四季度的車輛毛利率為3.9%,大幅低于上年同期的17.2%和三季度的13.3%,官方解釋由和老款“866”車型相關(guān)的存貨撥備、生產(chǎn)設(shè)施加速折舊與購買承諾損失導(dǎo)致。剔除此方面影響后去年四季度的整車毛利率為13.5%。與前一季度相比有所下降的主要是產(chǎn)品組合變化,比如四季度毛利較低的車型ET5銷量增加了。

理想汽車三季度也遇到了類似的情況,毛利率跌至12.7%,問題出在公司未能充分預(yù)見消費者的觀望態(tài)度,理想ONE銷量大幅下滑,理想ONE有關(guān)的存貨減值和合同損失高達(dá)八億,直接拉低了車輛毛利率。

除了企業(yè)自身經(jīng)營的原因外,2022年鋰電原材料的暴漲,也進(jìn)一步壓縮了毛利空間。面向2023年,李斌和李想都提到,鋰電和芯片的價格會回歸,這是一個利好信號。當(dāng)然,企業(yè)也不能再找外在因素來甩鍋,得純憑實力守住毛利率底線。理想設(shè)定2023年毛利率目標(biāo)為20%,蔚來計劃到四季度重回18%-20%的毛利率。

今年1月、2月的成績已經(jīng)出爐,蔚來承受的壓力明顯更大一些,一季度的交付指引為3.1-3.3萬輛,而理想為5.2-5.5萬輛。李斌在財報會上已經(jīng)打了預(yù)防針,今年一季度,交付量受新老車型技術(shù)平臺切換等因素影響,壓力很大。二季度可能也不會太好,因為新車交付初期會面臨產(chǎn)能爬坡的挑戰(zhàn)。

更“要命”的是收入指引,蔚來預(yù)計一季度收入109-115億,背后隱含單車價格可能會滑落到35萬左右。理想一季度的收入指引為174.5億元至184.5億元,對應(yīng)單車價格保持在33.5萬元左右。如此來看,理想維持20%的毛利率相對輕松一些,蔚來則需要在二季度后大幅補(bǔ)上毛利。

體系競爭力的分化

蔚來、理想造車的這些年,熬到了上市,熬過了十萬輛門檻,熬來了一場難度更高的淘汰賽。在這個關(guān)鍵節(jié)點,兩家企業(yè)都不約而同分享了自己對于體系競爭力的思考。

蔚來給自己畫了一個羅盤,內(nèi)核的圈層是戰(zhàn)略、商業(yè)模式、核心能力,中間圈層是在四個方面重新定義用戶體驗,包括車、超越汽車的生活方式、全生命周期的服務(wù)、數(shù)字體驗,最外是是應(yīng)用層,覆蓋智能、能源、手機(jī)、用戶社區(qū)等多個方面。

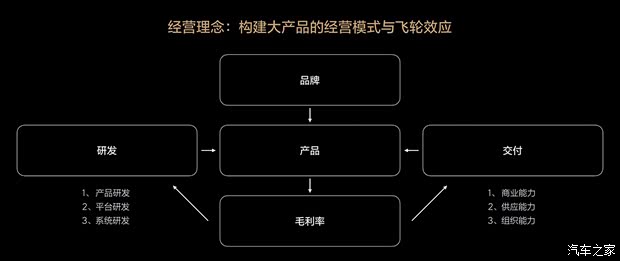

理想用了一套“十字”模型,來做企業(yè)的自我觀察和診斷,并無太多花花繞繞,只有品牌、產(chǎn)品、毛利率、研發(fā)、交付五大維度,以及與之相關(guān)的能力,整體還是圍繞產(chǎn)品體系展開。

對比來看,蔚來高舉高打,押注長期投入,理想謹(jǐn)慎務(wù)實,注重經(jīng)營效率。這種分化,在過去幾年的財務(wù)數(shù)據(jù)中,已經(jīng)體現(xiàn)得非常明顯。

正如李想所說的那樣:“智能電動車是一個高速發(fā)展、高度競爭、快速變化的行業(yè),但行業(yè)本身又是典型的長周期特質(zhì)。說一個比喻,這是一場馬拉松比賽,但是每4公里的節(jié)點就淘汰一輪。”

分道揚(yáng)鑣的蔚來與理想,在以不同的方式鞏固自身地位。既要比拼誰的長板更長更多,也不能留有明顯短板。蔚來需要提升效率和執(zhí)行力,熬到有回報的那一天;理想轉(zhuǎn)型純電也有很多產(chǎn)業(yè)基本功、匹配力要補(bǔ)。新能源賽道,已進(jìn)入真正比拼產(chǎn)品競爭力內(nèi)核、供應(yīng)鏈把控力、運營精細(xì)化、高效率高效益的下半場,需要付出巨大成本,只有少數(shù)極其努力的幸運兒能見到勝利曙光。(文/汽車之家 杜俊儀)