[汽車之家 行業] 被希望“重啟”的2020年,也走到了尾聲。面對不測風云的無常命運、復雜多變的市場環境以及波云詭譎的國際局勢,中國汽車產業如何穩步前行?臨近年末,汽車之家與多位企業高層、資深行業專家交流,并結合行業報告及公開信息等,針對2021年銷量、新能源、豪華品牌、增換購需求、二手車等重點領域做出預判。

又是一年歲末時。回望2020,歷經新冠疫情猛烈沖擊的全球汽車工業,加速了技術變革和格局重塑的進程。新舊時代交替的信號呼之欲出,各個細分賽道的微瀾正在釀筑巨浪。

汽車之家行業團隊推出《年終紀事2020》特別策劃,深訪熱點當事人與現象制造者,探討影響產業命運的焦點話題,詮釋行進中的汽車中國。本期聚焦“2021年車市預測”話題。

核心信息一覽:

1、2021年乘用車銷量預計增長7%左右,終端銷量在2100萬輛以上。

2、新能源市場跨過調整期,預計2021年增長40%,銷量將達到150萬輛左右。

3、豪華品牌穩中有升,預計2021年能實現10%左右的增長。

4、2021年乘用車市場換購占比超過50%,規模將達1422萬輛。

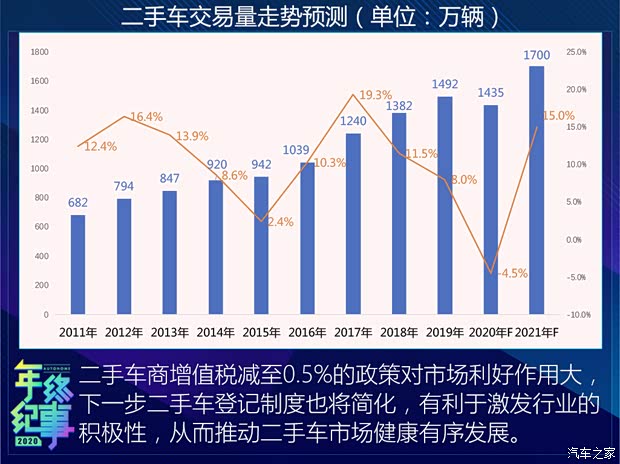

5、二手車市場預計增長15%,實現1700萬輛交易量。

◆車市回升成共識,修復過后呈收斂式發展

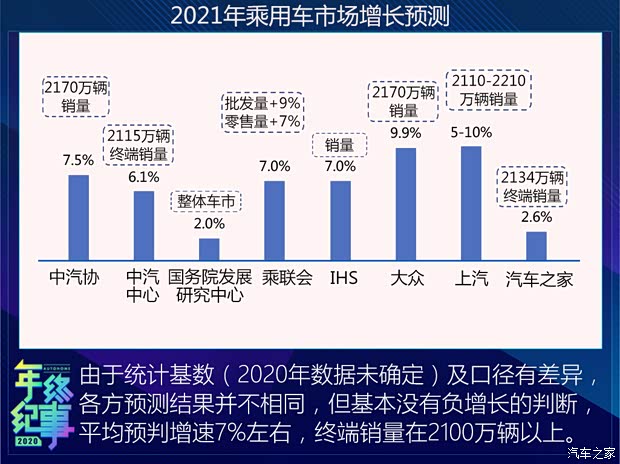

去年年底在對2020年進行預測的時候,行業內認為車市銷量微降的聲音居多,降幅2%-10%不等,最終結果也基本落在這一范圍內,但是其中起伏的過程卻超出了所有人預料。一季度受疫情影響,汽車產銷量暴跌至谷底,好在5月開始回暖并逐漸填平了上半年的缺量。至今,月度同比7連漲的勢頭,不斷鞏固了行業內的信心。廣州車展期間,多位車企高層在與我們交流明年展望時,都給出了積極的判斷,甚至預期2021年在樂觀狀態下能增長10%左右。

汽車消費與宏觀經濟緊密相關,發改委經濟研究所預計,明年經濟將延續修復的態勢,加上疫苗上市以后,疫情防控將進一步好轉,消費和服務業加速修復。考慮到今年增長低基數、政策滯后影響因素、國內外經濟增長環境,明年GDP同比數據可能會出現“虛高”,預測達到8%左右的增速。在此態勢下,“2021年乘用車市場恢復正增長”已經成為全行業的共識判斷。

具體來看,行業內普遍預計明年乘用車市場銷量將增長7-10%,預計終端零售量在2100-2200萬輛左右。中國車市自2018年進入調整期,一直掉頭往下。放眼各個國家,美國、日本、德國等進入150輛以上千人保有量以后都經歷過類似的調整,調整期3-4年后再往上增長。中國與國外市場相比仍然有較大潛力,預計明年將超越美國成為汽車保有量最大的國家。

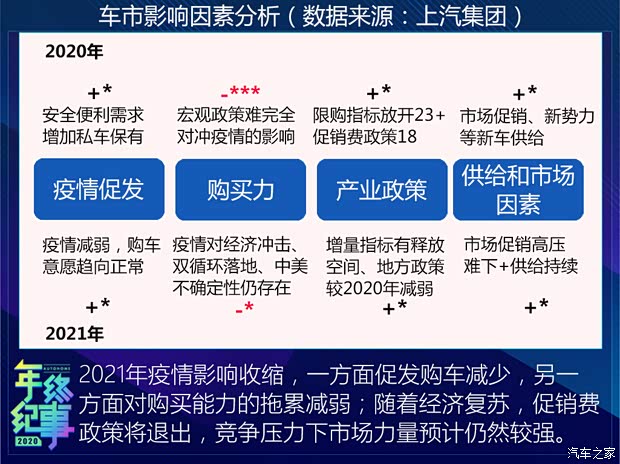

盡管明年可能出現自2017年以來最高的同比增長,但需要冷思考的是,發改委用“修復”來形容宏觀經濟形勢,國務院發展研究中心則提出了“收斂”關鍵詞,意指逐步向著潛在增長率去收斂式發展,而不是持續目前10%以上的增長速度。因為近幾個月的高增速,是受到前期消費基礎加上激情消費需求的影響,并不會長期持續。

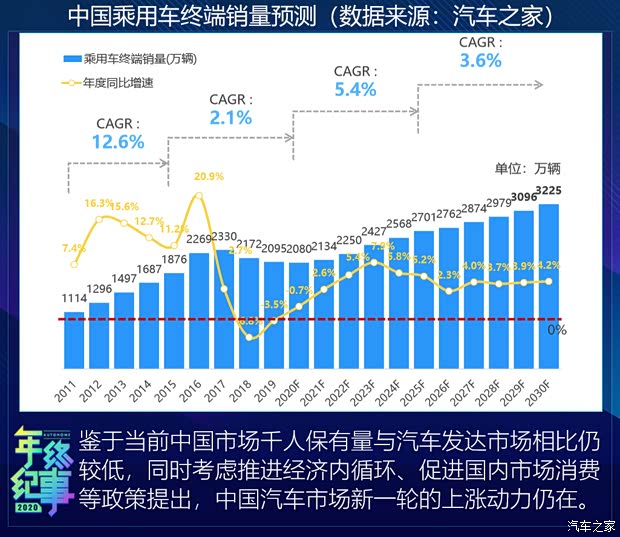

畢竟,乘用車終端市場在2016年就超過了2200萬輛,明年即使恢復到這個水平,仍是處在修復過程中,離頂峰還有距離。

“3000萬輛”的里程碑目標有多遠?根據汽車之家9月發布的《2020中國汽車消費指南》,樂觀預測的話,在新十年中,受新能源及智能網聯技術的推動,汽車銷量將會進一步增長,2026年-2030年年復合增長率可達到3.6%,在2029年突破3000萬輛。

◆結構性特點將延續

1、新能源跨過“死亡谷”,將恢復快速增速

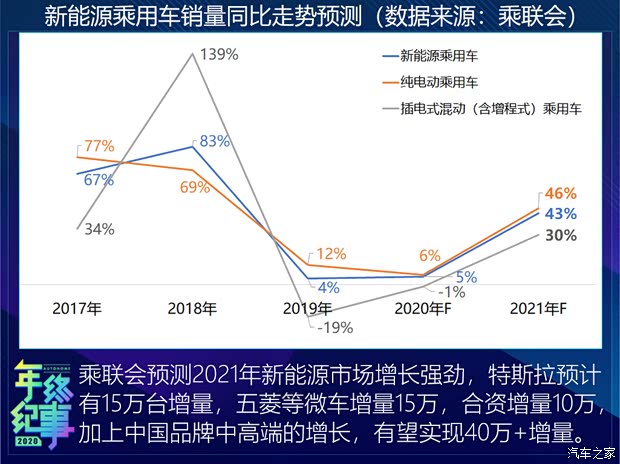

比整體乘用車市場更讓人樂觀的是新能源領域,2021年的新能源市場有望恢復往昔的亮色,預測增速“+30%”、“+40%”、“+50%”的說法都有,年銷量有望達到140-150萬輛左右,中汽協甚至給出了180萬輛的高預期,足見各方對這個市場的看好。具體規模多少則取決于未來消費的轉化、產品競爭力以及基礎設施發展程度。

國家新能源汽車產業發展規劃明確指出,到2025年新能源目標占比達20%,按照這個推算意味著接下來幾年的年復合增長率接近40%。而初期因為基數低,增長率還更高一些。

自從2019年6月補貼大幅退坡后,原本一枝獨秀的新能源市場也被打了霜,經歷了近一年的負增長低迷期,終于進入新的發展階段。標志性事件包括特斯拉入華后帶動消費者對電動汽車的認知和接受度;五菱的經濟型電動車銷量從9月開始超過特斯拉;中高端的家用車型比亞迪漢進入供不應求的狀態;全球汽車企業市值前十名已經有三家中國新能源汽車企業,這是前所未有的突破。

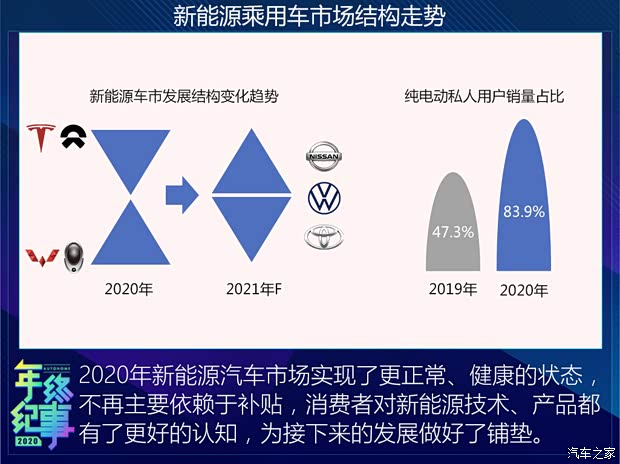

2020年新能源汽車產品也結構發生了很大變化,今年的新能源汽車市場主要由私人消費拉動,新產品層出不窮,并且從高端車到經濟型車全方位覆蓋。相比新能源汽車產業化初期的“兩頭擠”結構,即從大客車和微型車兩頭推動逐步擠入中間的乘用車市場。現在呈現出新的格局:從高端和經濟型電動車這兩頭正在擠向中間性價比車型市場。

2021年,隨著大眾、豐田等外資企業的入局,新能源汽車市場將硝煙再起,終端市場結構轉變有望從啞鈴型向紡錘型轉變。純電動私人用戶購買占比提高,非雙限城市的純電動銷量也會增長,新能源汽車市場已向需求拉動轉變,走向成熟。

與此同時,在新能源車方向日漸清晰下,智能化正在接棒成為汽車變革和增長主要驅動力量,中國汽車消費者對智能駕駛抱有高期望。自適應巡航在各個車型應用率大幅度增長,輔助泊車滿意度也大幅度提高。智能人機交互將是未來汽車產品競爭力勝負手。

2、豪華車滲透率繼續提升,價格再下探

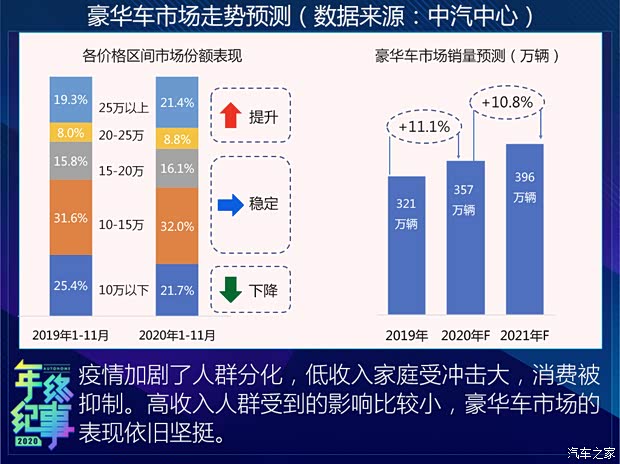

豪華品牌連續幾年逆勢增長,2021年也將繼續穩中有升,預計能實現10%左右的增長。今年4月開始,豪華車市場已恢復正增長,引領整體市場逐步復蘇,今年1-11月同比增長11%,在低迷的市場中實現了難得的增長。

豪華車市場需求向好,跟消費升級趨勢、以及價格下探兩大因素相關。2020年1-11月,高價格區間市場恢復顯著,20-25萬區間產品同比降幅收窄至0.3%,25萬以上區間同比增長0.4%。相比之下,10萬以下區間表現相對較差,份額較去年跌去3.7個百分點。

與此同時,豪華品牌折扣率達到近20%,高于去年同期水平。豪華車加權平均價格持續下降,一方面受益于政策上進口關稅和增值稅的下調,一方面也是因為國產華比例逐年提高,從2011年的45%提升到目前70%左右。再加上入門級產品的密集推出,擠占了合資及中國車企的市場空間。

3、換購規模持續擴大,拉動新車需求市場

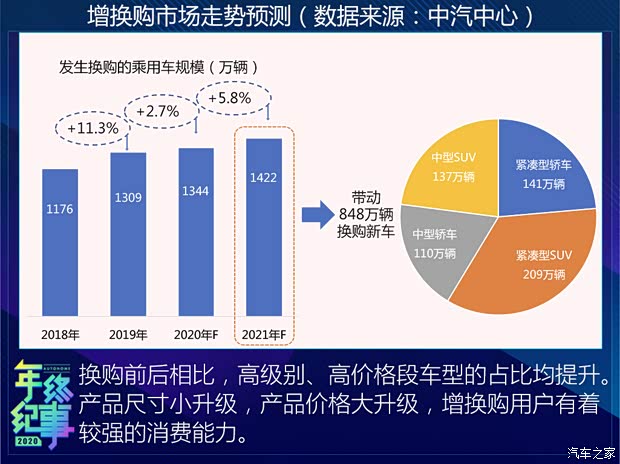

汽車之家2020.4-2020.8調研的用戶樣本中,首購需求占比僅有20.3%,增換購占比高達79.7%。在實際的市場消費者,增換購用戶比例連年上升,將成為市場主流。

中汽中心預測,2021年乘用車市場發生的換購規模將達1422萬輛,并由此拉動848萬輛的換購新車終端零售。其中,緊湊型SUV約209萬輛,緊湊型轎車141萬輛,中型SUV137萬輛,中型轎車110萬輛。

調研來看,增換購客戶更青睞高級別車型,高級別市場份額持續攀升,隨著增換購比例進一步提升,這一趨勢會更加明顯。從車身形勢來看,增換購客戶更加了解自己的需求,小眾車身形式也能贏得了用戶的青睞。增換購客戶在購買考慮時,品牌因素甚至超過了產品因素,這一現象在首購中是不多見的。可以說,品牌力是吸引增換購客戶群體的不二法門。2021年將利好品牌驅動企業發展。

4、政策紅利釋放,二手車市場預計增長15%

中國即將成為全球第一大汽車保有國,增換購需求也會帶來二手車市場的活躍。麥肯錫的調查顯示,2017年將近89%用戶不考慮買二手車,只有11%認為新車、二手車都可以,是搖擺的,沒有人只考慮買二手車。到了2019年,既考慮買新車又考慮買二手車的已經從11%提到15%了,甚至還有5%的人只考慮買二手車,預計未來愿意購買二手車的用戶比例還會提升。

中國汽車流通協會預測,2020年二手車交易量將達到1435萬輛左右,同比去年降低3%—4%。2021年有望達到1700萬輛,有望實現15%左右的增長。

對比新車與二手車的銷售結構,中國二手車市場具有廣闊的發展空間。增值稅下調、簡化登記制度、二手車出口試點等政策,將進一步盤活二手車市場。到2025年,預計二手車加新車的交易量將突破5000萬輛,成為全球最大的汽車交易市場。

◆結語

2021年,中國乘用車市場將告別負增長,迎來新的發展機遇,包括宏觀經濟將持續穩定恢復、地方政府推出刺激汽車消費政策、疫情防控保持良好效果和企業保持促銷熱情等。同時,我們還必須清醒地認識到,國際形勢錯綜復雜、海外疫情不穩定因素等也將對中國車市產生影響。

很多事物難以預測,畢竟世界不是按人們預想的狀態解構運行,像不斷襲來的黑天鵝和灰犀牛,一直顛覆著我們對這個世界的認知和判斷。知名雜志《經濟學人》曾預測2020年世界的主題詞是脫歐、冬季奧運,現在都沒有發生。但只有不斷預測并不斷修正預測,才能逼近市場發展的本質,從而獲得正確認知和把握機遇。(文/汽車之家 杜俊儀)