[汽車之家 行業] 坎坷不凡的2019年雖已過去,但其余波給2020年掀起了更大的波瀾。面對波云詭譎的國際局勢、復雜多變的市場環境以及不測風云的無常命運,中國汽車產業如何穩步前行?為了把脈行業發展方向,春節前夕汽車之家對話了多位企業高層、資深行業專家,并結合行業報告及公開信息等,針對2020年銷量、新能源、智能網聯、核心零部件、共享出行等重點領域做出預判。

核心觀點速覽

整體車市:預計繼續下降,但降幅比2019年收窄;消費兩端升級、末位加速淘汰的特點將延續。

新能源:2020年很難出現大幅增長,續航以400-700km為主,技術路線占比變化不大。充電樁行業將迎來新一輪黃金增長期,保有量預計2020年將達到480萬個。

智能網聯:2020年是介于L2-L3級之間的高級駕駛輔助功能量產年。智能座艙處于“輔助智能”到“智能”的過度階段,更多、更大的車內屏幕是消費者追求的方向。5G迎來商業化元年,未來2-3年內,在限定區域下可實現基于5G-V2X車路協同技術的自動駕駛。

核心零部件:發動機承壓大,難有新機型出現;動力電池需求總量可望達到102.6GWh,同時迎來大規模退役潮。

共享出行:各平臺的業務往綜合化發展,在滴滴獲得領先優勢、網約車增長趨于理性、政策管控加嚴的背景下,出行市場的上半場競爭已暫告段落。

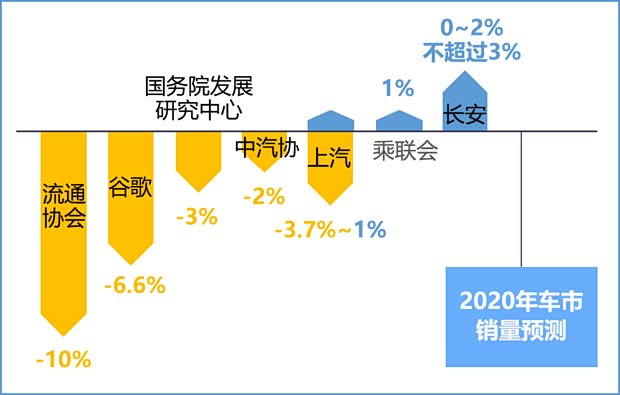

★車市整體走勢:多數觀點預測微降,結構性特點延續

2019年的中國汽車市場仍未走出低迷,同比下降8%。2020年將何去何從?行業協會、研究機構及車企各方紛紛作出了預測,看衰、看漲或者持平的觀點都有之。整體來說,認為2020年車市銷量微降的聲音居多,降幅2%-10%不等。所謂“中長期看好中國市場”,大約到2022年才更有把握實現銷量的穩定復蘇。以羅蘭貝格的分析作參考,2017-2022是車市的波動調整期,2022-2030是成熟平穩期。

車市銷量走勢是一個十分龐大復雜的問題,多重因素錯綜疊加,尤其年初爆發的新型冠狀病毒疫情,也會打亂原本的節奏,詳情見《新型肺炎疫情將如何影響中國車市?》。2020年的銷量水平充滿變數,但是從2019年的經驗來看,有兩大結構性特點將會延續:

一是豪華品牌滲透率繼續提升,價格會進一步下探。消費升級的趨勢不僅存在于上端的中高端車、豪華車市場,同樣也發生在入門級市場,用戶所選擇的入門級車的售價提高了,對配置和品質的要求也在提升。二是尾部品牌加速淘汰。在銷量連續下滑、盈利整體下降的背景下,頭部中國品牌的韌性得以凸顯。根據中金證券的判斷,一線中國品牌將收割尾部的份額(5%左右),有望實現量價齊升。

除了對2020年汽車銷量預期的探討,專家們還與汽車之家分享了新能源、智能網聯、汽車共享、核心零部件等細分領域的深入思考,接下來我們通過觀點摘編的形式向您呈現行業趨勢預判。(部分觀點由企業官方給出回復,未標注人名頭銜)

★新能源

1、新能源市場在2019年首次出現下滑,2020年將會如何發展?

廣汽新能源總經理古惠南:2019年的中國新能源市場受到補貼退坡及“國6”實施的影響比較大,2020年這些影響都將減弱。隨著技術路線逐步明朗,相關配套設施的建設也會加快,市場會比2019年好轉。技術路線方面,乘用車領域純電動是主流,不可逆轉,商用車領域主要是氫燃料。

吉利品牌銷售公司總經理宋軍:2020年的新能源汽車很難出現大幅度增長,在退補的背景下,2020年銷量還將進一步下滑。對于一些弱勢品牌和新造車勢力來說,2020年或許已不是發展好與不好的問題,而是生死拐點。市場會繼續以純電動車型為主,比例將進一步擴大,插電式混動和普通混動車型在2020年都將獲得良好的發展空間。而增程式和氫燃料還處于初步階段,2020年不會帶來大的變化。

零跑汽車:補貼、牌照路權、出租網約車等特定領域的推廣是過去新能源超高增長的最大帶動力,真正的私人需求還遠遠沒有被激發出來。2020年考慮政策及宏觀環境,新能源市場會維持低增長。各技術路線市場占比不會發生大的變化,純電動仍是市場主力,市場份額會在75%以上。

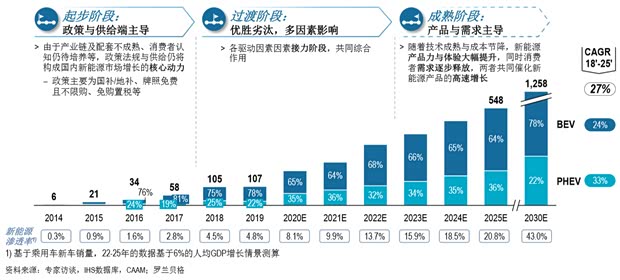

羅蘭貝格全球合伙人兼大中華區副總裁鄭赟:隨著越來越多的合資企業推出插電式混動車,以及吉利、廣汽、北汽新能源等中國車企推出大量純電動產品,2020年的市場會比2019年的市場更好,但競爭也更激烈。預計2020年,中國品牌在新能源領域的占比下滑至63%,合資品牌的占比提升至34%,進口車型占比3%。

如果按照人均GDP年復合增長率6%左右估算,預計汽車市場將會是2%左右的微增水平。其中,新能源車的增長速度會遠遠高于傳統燃油車,到2025年,中國新能源滲透率約為20.8%,市場規模約為548萬輛,其中純電動占64%,插電式混動占36%。

『羅蘭貝格預測新能源市場走向』

2、當前純電動車型主流續航已達500km,產品性能和成本還有多大優化空間?

古惠南:在未來1-2年,400-700km續航里程將會成為純電動產品的主流,當行業產品普遍達到這一水平后,產品續航性能將呈現相對穩定,不會出現大幅度上揚的趨勢。繼續提升續航里程,只會帶來成本上升。過去幾年在純電動車領域通過持續的技術創新,能較大幅度地降低成本,抵御補貼退坡帶來的影響。但預計在2020年,技術降本所帶來的成本下降幅度將會收窄,降本核心將逐漸轉移到原材料成本及規模效應之上。

2019款 80")

『2019年上市的廣汽新能源Aion LX(埃安LX)工況續航可達650km』

宋軍:對于新能源車的成本來說,隨著電池成本的降低,整車的成本也會有所降低,但除了電池成本外,電動車的成本還有來研發、營銷等多方面,在目前補貼退坡的情況下,2020年在降本這塊并不會很明顯。

零跑汽車:通過測算,2020年百公里電池成本會在1.1萬左右,按單度電價來算可能會下降到800元左右1度電。以緊湊級別市場為例,目前主流產品的續航都在500km以上,隨著能量密度的不斷提升,未來主要有兩條路徑,一種是保持500km續航不變,隨著能量密度的提升,整車搭載電量有所下降,從而降低整車成本;另外一種是電量不變,隨著能量密度的提升,整車續航會有一定提升。

2、配套設施建設成為政策支持重點,充電樁行業將呈現哪些趨勢?

特來電:截至2019年,全國公共充電樁和私人充電樁總計保有量為121.9萬臺,同比增長50.8%。經過兩年的調整,充電樁市場正在加快復蘇。政策對新能源車行業的支持并未消失,而是將重心轉移到基礎設施建設上,充電樁網絡建設是其中重點。各地政府積極給予充電站、充電樁建設補貼,投資補貼大多為建設投資總額的20%至30%。此外,還有部分地區給予充電樁以度電為單位的運營補貼。在充換電行業迎來新一輪黃金成長期的背景下,擁有先發優勢的企業有望成為最大受益者。

在大數據、物聯網、人工智能、虛擬助手等新科技的推動下,充電樁的智能化程度將越來越高。充電樁數據增值服務的價值還沒有體現出來,預計兩三年以后能產生效應。