[汽車之家 行業(yè)] 蔚小理財報發(fā)完,市場給出的反應讓外界直呼看不懂!

11月17日,小鵬率先扔出公司歷史最強季度報:營收、銷量歷史新高,虧損大幅收窄。第二天,市值蒸發(fā)200億元。

11月25日,蔚來汽車交出了銷量、營收歷史上最強的季度報。之后兩天,港股股價共計跌沒近8%。

11月26日,理想交出一份銷量、營收大幅下滑,三年內(nèi)首次虧損的季度業(yè)績。然后,美股股價出現(xiàn)小幅上漲。

這你找誰說理去?難道市場都被理想汽車創(chuàng)始人、董事長、CEO李想的一波“真誠發(fā)言”感動了?

理想汽車創(chuàng)始人、董事長、CEO 李想

“過去三年,我和創(chuàng)業(yè)團隊努力學習職業(yè)經(jīng)理人的管理體系,逼迫自己接受各種變化。但是,我們卻變成了越來越差的自己。”李想在2025第三季度財報電話會上表示,“從今年四季度開始,我們堅定地回到創(chuàng)業(yè)公司的管理模式,以此面對新時代、新技術的挑戰(zhàn)。”

李想這波足以入選“感動網(wǎng)友十大發(fā)言”的認錯,最多只能算原因之一。蔚小理的財報,水要比想象中深不少。

領先者,也有數(shù)據(jù)墊底

先來簡單粗暴上財報數(shù)據(jù):

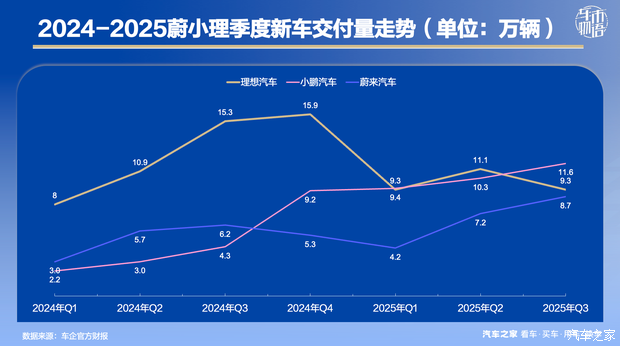

第三季度,小鵬以11.6萬輛的成績領跑交付量。

自2024年至今,小鵬每個季度的新車交付量都在持續(xù)向上。2025年第二季度樂道L90(參數(shù)|詢價)發(fā)布以來,蔚來的銷量也處于大幅上漲態(tài)勢。2024年斷檔領先的理想,卻在進入2025年后急速俯沖。

2025年第三季度,理想與蔚來的交付量差距已縮小到約6000輛。實際上,早在2025年8月,蔚來在月度銷量方面就完成了對理想的反超,并一直保持領先至今。

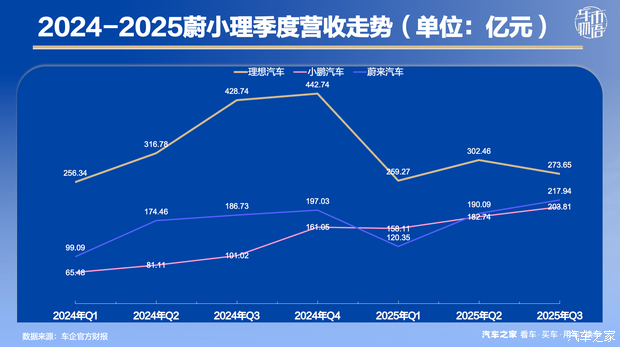

雖然理想汽車的營收跟著銷量一起下滑,但273.6億元的營收依然比蔚來、小鵬高1/4以上。

銷量最高的小鵬,營收卻在三家中處于墊底位置。沒想到吧?這也沒辦法,畢竟小鵬的車價和另外兩家不在一個級別。

理想在營收方面的領先,也即將告一段落。四季度指引顯示,蔚來營收將達到330億元,理想的同期最高指引也不到300億。小鵬……暫時還不打算參與營收競爭中。

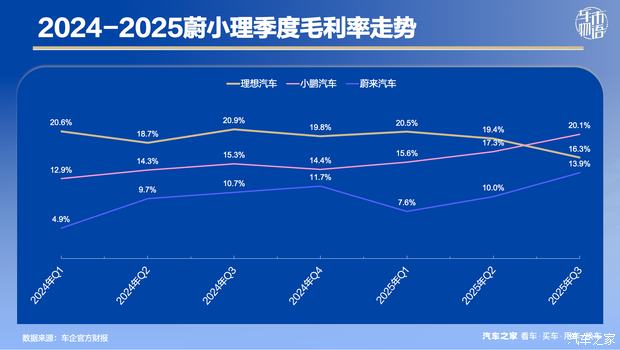

但在毛利率方面,小鵬卻是當仁不讓的第一。大眾汽車集團給的23億元技術服務費,讓他們第三季度毛利率達到20.1%以上。實際上,他們的汽車業(yè)務毛利率只有13.1%,排在三家末尾。

與小鵬相反,蔚來第三季度13.9%的綜合毛利是被其他業(yè)務的表現(xiàn)拉低。樂道L90等高毛利車型熱銷,讓他們賣車仍能拿到14.7%的毛利,創(chuàng)近三年來新高。

和前兩家毛利率持續(xù)向上不同,理想汽車的汽車業(yè)務毛利率在2025年第三季度大跌5.4%,但15.5%數(shù)值仍是三家最高;綜合毛利率16.3%,排名第二。

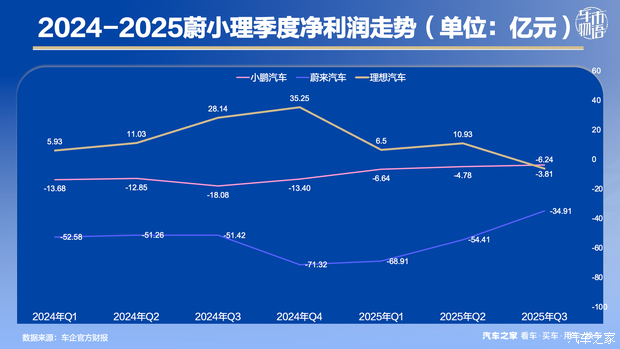

高毛利,讓小鵬第三季度的凈虧損收窄至3.8億元,為三家最少。蔚來的虧損額最多,甚至比另外兩家加起來的三倍還要多。

處在中間位置的理想汽車季度虧損為6.2億元。這讓他們連續(xù)11個季度盈利的紀錄被終結(jié),也讓蔚小理重回“全面虧損”時代。

即便全面虧損,蔚小理也都表示,有信心在第四季度凈利轉(zhuǎn)正。

四季度攜手盈利,靠譜嗎?

蔚小理的信心究竟從哪兒來?

敢于第一個發(fā)財報的小鵬,在2025年第三季度的虧損額已縮減到3.8億元。對于季度營收超百億元的他們來說,這點虧損幾乎可以忽略不計。

小鵬給出的2025年第四季度銷量指引是12.5萬至13.2萬輛,營收是215億至230億元。兩組數(shù)據(jù)好像比第三季度沒漲多少,但大眾汽車支付的技術服務費會繼續(xù)提升,讓他們的盈利目標有了基本盤。

蔚來34.8億元的虧損看起來嚇人,實際上有部分虧損是因為將第四季度的成本提前到了三季度了,比如NIO DAY。這為他們盈利留出了一定空間。

此外,樂道L90、蔚來ES8等高毛利車型熱銷,也給蔚來盈利提升帶來更大機會。蔚來方面透露,ES8將沖擊月銷2萬臺。與此同時,蔚來還計劃在第四季壓縮其他費用以推升利潤。比如,研發(fā)費用就將降至近兩年新低的20億元左右,同比縮減40%。

理想汽車CFO李鐵在三季度財報電話會上表示,如果排除Mega召回原因,他們第三季度的汽車業(yè)務毛利率能達到19.8%,綜合毛利率達到20.4%。

可惜……沒有如果。

但在第四季度,理想汽車依然有機會重回盈利時代。畢竟,Mega召回的成本沒有了,再加上回歸“創(chuàng)業(yè)團隊管理模式”,讓理想的市場表現(xiàn)很難比現(xiàn)在更差。

2026,三家都有風險?

哪怕即將實現(xiàn)盈利,蔚小理的未來也很難說“穩(wěn)了”。

當前,他們的發(fā)展趨勢都遭到了質(zhì)疑。

2025年第四季度,小鵬給出的銷量和營收目標指引都比市場預期低10個百分點,蔚來12萬輛的銷量指引甚至比此前低了20%,理想的目標指引則比2024年同期還要低。

此外,小鵬單車均價還持續(xù)下滑。2025年第三季度,小鵬單車均價僅15.6萬元,低于預期的16.5萬元,比2024年一季度更是跌去36%以上。

理想則是在銷量疲軟之時,還沒有新車刺激市場。2026年,他們只會針對銷量不斷下滑的L系列推出大改款。

當然,我們也不用太過擔心,三家都有后手。

小鵬首款增程車型X9增程版的訂單遠超預期,他們2026年還將推出三款增程新車。當前銷量擔當MONA系列的首款SUV,也已在路測。

蔚來的ES8等高毛利車型訂單增長穩(wěn)健。新的一年,他們還將再發(fā)三款高毛利大車。

理想的純電車型表現(xiàn)向好。若不是零件供應掣肘,理想i6銷量比現(xiàn)在強得多。2026年,他們還將推出搭載自研M100芯片的AI系統(tǒng)。更重要的是,他們賬上還躺著989億元現(xiàn)金。

結(jié)語

從財報來看,蔚來、小鵬正在持續(xù)向好,理想的基本盤仍然穩(wěn)定。財報發(fā)布后的股價逆勢波動,只是過去異常市場情緒的正態(tài)回歸。

雖然蔚小理為2026年準備好了彈藥,但準備好的不止他們。零跑2026年目標銷量翻番至100萬輛,鴻蒙智行11月交車8萬輛,小米的增程新車即將發(fā)布……再加上傳統(tǒng)車企紛紛擁抱新技術公司,蔚小理今后的發(fā)展阻力仍然不小。

小鵬汽車董事長何小鵬就預測:2026年車市競爭會更加殘酷和血腥!

您覺得,在更激烈的競爭環(huán)境下,蔚小理中率先突圍成功的會是哪一家?

京ICP備09113703號-1

信息網(wǎng)絡傳播視聽節(jié)目許可證: 0110553

廣播電視節(jié)目制作經(jīng)營許可證

公司名稱:北京車之家信息技術有限公司

中央網(wǎng)信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn