前言

轉眼,離特斯拉Model S(參數|詢價)首次下線已經過了13個年頭,這場由電動化與智能化驅動的汽車產業變革已進入深海區:國內市場內卷愈演愈烈,國產汽車出口超越日本登頂世界第一,但地緣政治與貿易摩擦也讓出海之路布滿荊棘,此外無人駕駛、飛行汽車等有望成為新的增長點…值此種種機遇與挑戰交織之際,汽車之家研究院推出「汽車行業前沿」欄目,聚焦無人駕駛、中國品牌出海、飛行汽車、二手車等熱點專題,匯編最新觀點與數據,以幫助汽車人洞察趨勢,激蕩腦力,碰撞火花。

2025年是無人駕駛大規模商業化元年,汽車之家研究院將以本文為開篇,后續逐步推出“無人駕駛系列”文章,討論這一重大變革給行業帶來的深遠影響。

摘要?

- 總結木頭姐(Cathie Wood)/ARK Invest的《Big Ideas 2025》和高盛《RoboTaxi/無人駕駛出租車》兩篇重磅行業報告,判斷RoboTaxi發展的未來趨勢。

- 木頭姐觀點(激進):2030年全球將擁有5000萬輛RoboTaxi,到2035年每英里成本僅為0.25美元(約合1.1人民幣/公里),潛在市場空間可達10萬億美元。

- 高盛觀點(穩健):中國2030年RoboTaxi近50萬輛,明年一線城市毛利轉正。

- 存在爭議之處:未來車隊規模和盈利情況的預估或許過于樂觀、技術路線仍在尋找最優解、以及重大事故風險估計不足。

2025年,是RoboTaxi大規模商業化集中爆發的一年

百度蘿卜快跑截至今年5月已在全球超過15個城市部署了逾1000臺RoboTaxi,累計提供超1100萬次的出行服務。7月蘿卜快跑宣布,計劃將數千輛RoboTaxi接入Uber,在東南亞和中東等地區提供服務。

Waymo累計運營單量達到1000萬單,計劃將RoboTaxi服務從現有的舊金山、洛杉磯、鳳凰城及奧斯汀,擴大到紐約、亞特蘭大、東京等地區。

特斯拉今年6月以Model Y FSD車型在奧斯汀開始提供RoboTaxi服務,并預計今年 9 月將服務范圍擴展至舊金山。

小馬智行(Pony.ai)已于今年上半年在首爾和盧森堡分別啟動了道路測試,又與 Uber 簽約合作,RoboTaxi 預計年內登陸其平臺,并優先在中東推向商業化。

文遠知行已在阿布扎比開展 RoboTaxi 試運營,計劃年內擴展至迪拜;同時在新加坡、瑞士、法國、西班牙等國開展測試。今年 5 月,公司與 Uber 達成合作,擬在未來于 15 座海外城市部署 RoboTaxi。

Wayve與Uber今年6月宣布合作在倫敦開展RoboTaxi路測,計劃明年正式上路運營。

眾多事件無不預示著RoboTaxi大規模商業化的時代即將來臨。我們將木頭姐《Big Ideas 2025》報告、高盛《RoboTaxi》報告的主要觀點摘要如下:

木頭姐觀點:2030年全球將擁有5000萬輛RoboTaxi,到2035年每英里成本僅為0.25美元(約合1.1人民幣/公里),潛在市場空間可達10萬億美元

木頭姐在《Big Ideas 2025》年度報告(發布于2025.2.4)中,將無人駕駛尤其是RoboTaxi定義為“本十年最具顛覆性的技術”,核心邏輯是:技術融合(AI+電池+機器人)→ 成本革命(0.25美元/英里)→ 萬億級市場替代(燃油車/網約車)→ 社會效率躍遷。

技術融合驅動爆發式增長——L4/L5 級自動駕駛 1-3 年突破臨界點

無人駕駛是人工智能、電池技術和機器人技術融合的典型代表,三者協同將加速L4/L5級自動駕駛商業化。AI算法的進步(特別是神經網絡處理復雜場景的能力)是突破關鍵,預計未來1-3年內技術成熟度將跨越臨界點。

RoboTaxi:低成本、大規模、高價值引發萬億美元級別的經濟顛覆

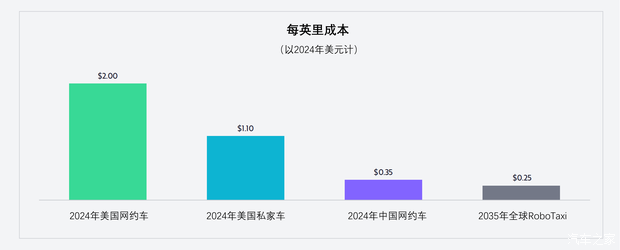

成本革命:基于萊特定律(Wright's Law,又稱經驗曲線效應或成本學習曲線),當產品的累計產量翻倍時,其成本將以恒定且可預測的百分比下降。預測到2035年,RoboTaxi每英里成本將降至0.25美元,遠低于2024年美國有人駕駛的網約車成本(約2.00美元/英里)和有人駕駛的私家車(約1.10美元/英里)。成本優勢主要來自移除司機(占網約車成本的60%以上)、電動車低維護費及24小時全天候運營的高利用率。空駛里程(Deadhead miles)也將下降,因為AI工具可以更高效地預測未來需求/交通情況、移除全流程中人為影響等。

數據來源:ARK Invest《Big Ideas 2025》

規模突破:到2030年預測全球的RoboTaxi車隊總量將可能達到5000萬輛。

價值升維:到2030年自動駕駛出租車平臺可達34萬億美元的企業價值(Enterprise Value,一種將市值和有息債務加總的企業估值方法,木頭姐在2024年預測數為28萬億美元)。

社會變革:停車需求減 90%、事故降 80%,通勤時間變 GDP

無人駕駛技術的普及將帶來超越交通行業的社會變革,具體包括:城市空間重構(減少90%的停車需求,釋放土地用于居住與綠化)、生產力釋放(乘客通勤時間轉化為工作或休閑,潛在提升全球GDP)、安全性提升(自動駕駛可將交通事故減少80%以上,因人為失誤占事故主因)。

木頭姐對特斯拉極為樂觀,數據壁壘 + RoboTaxi 估值 + 純視覺路線成關鍵

數據與AI壁壘:特斯拉憑借數百萬輛車上路收集的實時數據,持續優化FSD(完全自動駕駛)系統,形成“數據飛輪”護城河。

RoboTaxi網絡估值:特斯拉60%的長期價值將來自RoboTaxi業務。

純視覺路線:堅持攝像頭為主方案,低成本硬件+AI算法是實現規模化的最優路徑。

高盛觀點:中國2030年RoboTaxi近50萬輛,明年一線城市毛利轉正

高盛在《RoboTaxi》報告(發布于2025.5.6)中預測,中國RoboTaxi市場規模將迎來爆發式增長

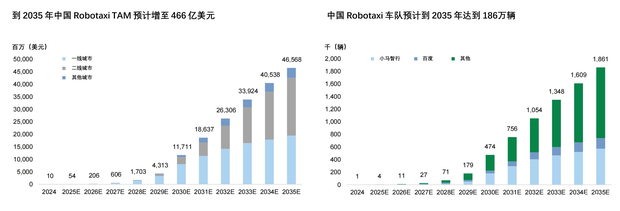

總市場規模 (TAM): 預計從2025年的5400萬美元激增至2035年的470億美元,增長幅度高達800余倍。

車隊規模: 2030年達47萬輛(覆蓋10+城市),2035年達186萬輛(占共享出行車輛25%)。

數據來源:高盛《RoboTaxi》報告

單車收入潛力: 一線城市單車年收入2035年可達3.1萬美元(約22萬人民幣,超越目前全職網約車),主要得益于更長的運營時長(22小時/天) 和高效的路徑規劃。

盈利時間表:一線城市RoboTaxi 2026年毛利轉正

一線城市:單車毛利預計2026年轉正,2035年毛利率提升至40%;經營利潤(OP)層面預計2032年實現盈虧平衡。

其他城市:二線城市預計2031年、其他城市2034年實現盈利(毛利),但毛利率較低(二線16%,其他3%)。

關鍵驅動因素:成本、政策、司機缺口、技術四大因素驅動中國 RoboTaxi 爆發

成本快速下降: 隨著硬件(激光雷達、域控制器)及算法成本下降,RoboTaxi整車成本預計從2025年的4.4萬美元下降到2030年的3.5萬美元。

政策強力支持: 國家級(如“十四五”數字經濟規劃)和地方級(深圳、上海明確事故責任劃分)政策推動路測和商業化落地。

填補司機缺口: 2021-2035年間約400萬出租車/網約車司機退休,RoboTaxi成為司機勞動力短缺的關鍵解決方案。

技術與經驗積累:隨著測試與運營里程的積累,RoboTaxi道路運行經驗將更加豐富,安全性和乘坐體驗更好。

值得注意的是,高盛在最新發布的《RoboTaxi》報告(發布于2025.7.16)中調高了預測,調整依據是硬件成本下降、軟件能力提升以及為爭奪用戶心智而進行的快速擴張。市場規模:2030年和2035年分別達到140億和610億美元,較此前120億和470億美元的預測上調了 20%和31%。車隊規模:2030年由47萬輛上調至54萬輛,2035年由186萬輛上調至228萬輛。

兩篇報告的爭議及風險

1、RoboTaxi總量預測及隱含假設存在爭議

木頭姐報告對2030年全球部署RoboTaxi總量預測為5000萬輛,考慮中國和美國是RoboTaxi應用的主要國家,木頭姐預測中隱含中國RoboTaxi部署數量應該超過1000萬輛。中國現有全職共享運力(包括出租車、全職網約車)的數量約400~500萬輛,木頭姐的假設意味著到2030年,中國100%的全職運力均替換為RoboTaxi,同時還有500萬輛以上的私家車/兼職運力切換為RoboTaxi(例如:特斯拉私家車閑暇時間出來共享掙錢)。

而高盛則預測2030年中國RoboTaxi車隊總量超50萬輛,與木頭姐預測存在量級上的差異,其核心假設在于高盛僅僅預測2030年RoboTaxi僅替代了約10%的全職運力。

2、盈利預測及風險

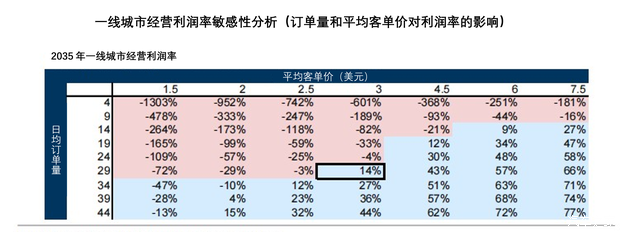

高盛報告對RoboTaxi盈利情況做出如下預測:中國一線城市2026年毛利轉正,2032年經營利潤轉正,2035年經營利潤達14%。但當前RoboTaxi行業仍處在燒錢階段,小馬智行2024年RoboTaxi業務毛利率-54%,毛利虧損390萬美元,文遠知行2024年RoboTaxi業務毛利率-33%,毛利虧損350萬美元,2025年一季度RoboTaxi業務盈利情況也沒有顯著改善。此外,敏感性分析圖顯示其盈利預測的安全邊際非常低,RoboTaxi每公里單價或日均單量略有變動均導致經營利潤轉為虧損。

數據來源:高盛《RoboTaxi》報告

3、技術路線仍在尋找最優解

高盛報告指出,特斯拉純視覺 FSD 成本低,但在中國需本地數據優化,且“世界模型”模擬數據的泛化性存疑;國內主流的“激光雷達?+?高精地圖”方案盡管更貴但也更可靠。值得注意的是,25年7月,在報告發布后不久,百度即宣布由多傳感器融合轉向純視覺路線,凸顯技術路線仍在快速演變。

4、重大事故風險

高盛報告承認事故是最大潛在風險,例如Cruise?2023 年事故即導致業務停擺。但故障歸因難、保險機制未成熟、事故數據稀缺,意味著RoboTaxi大規模落地后仍可能低估系統性風險,若出現重大安全事故可能導致政策急剎。

上述爭議及風險,汽車之家研究院將在“無人駕駛系列”后續文章中逐一探討。

敬請關注后續內容

(文/汽車之家研究院)