[汽車之家 深評] 在新能源汽車這片“淘金熱土”上,產(chǎn)能過剩成了懸在頭上的一把利劍。2009年,發(fā)改委、工信部等部委聯(lián)合啟動的“十城千輛”計劃被稱為中國新能源汽車產(chǎn)業(yè)化的起點,在政策、補貼扶持下,中國新能源汽車市場逐漸從無到有,摸索出了一條自己的道路。

近幾年,越來越多的企業(yè)嗅到商機,紛紛涌入新能源汽車領域,市場開始迅速膨脹,風起潮動。市場狂熱的背后,行業(yè)泡沫也在堆積,大型企業(yè)占比低、產(chǎn)能利用率不足等問題日漸凸顯。前不久,國家發(fā)展和改革委員會產(chǎn)業(yè)發(fā)展司司長盧衛(wèi)生表示,當前我國新能源汽車發(fā)展仍存在一些不容忽視的問題,如市場規(guī)模不斷擴大,但替代優(yōu)勢尚未充分形成;產(chǎn)業(yè)基礎比較堅實,但關鍵環(huán)節(jié)存在短板;社會關注持續(xù)升溫,但盲目發(fā)展存在風險。

“現(xiàn)在新能源汽車企業(yè)數(shù)量太多,處于小而散的狀況。”工信部部長肖亞慶近日也在國新辦發(fā)布會上直言,要充分發(fā)揮市場作用,鼓勵企業(yè)兼并重組做大做強,進一步提高產(chǎn)業(yè)集中度。很顯然,中國新能源汽車產(chǎn)業(yè)已經(jīng)進入了競爭發(fā)展與結構調(diào)整并重的新時代。

產(chǎn)能過剩 兼并重組是良方

如果100個人里面,只有1個人能存活下來,這樣的殘酷賽道,還會有人競相撲上去嗎?微觀世界里,幾乎沒有人做這樣的選擇。但從產(chǎn)業(yè)維度去看,各大企業(yè)卻在趨之若鶩:這就是新能源車的賽道——如今產(chǎn)能嚴重過剩。

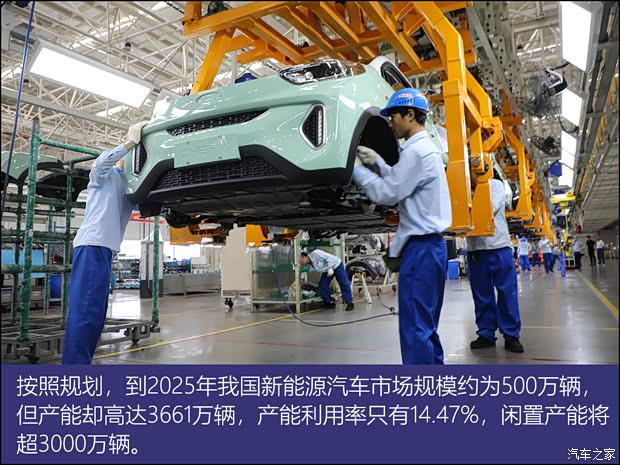

過剩到什么程度?據(jù)中汽協(xié)統(tǒng)計,截至2020年底,我國新能源汽車總產(chǎn)能為每年2669萬輛,同年度新能源汽車累計銷量為136.7萬輛。據(jù)此計算,新能源汽車產(chǎn)業(yè)產(chǎn)能利用率僅5.1%,閑置產(chǎn)能超過2500萬輛。

產(chǎn)能過剩的原因,主要是部分企業(yè)的盲目跟風投資所致。早在2017年5月,國內(nèi)注冊新能源汽車制造的企業(yè)就已經(jīng)達到308家。到了今年5月份,中國共有71個整車集團,新能源汽車企業(yè)已超過455家。

雖然新能源車企數(shù)量在持續(xù)攀升,但一些企業(yè)難以籌集足夠的資金保障新產(chǎn)品的持續(xù)開發(fā),個別企業(yè)甚至出現(xiàn)資金鏈斷裂問題。中國汽車流通協(xié)會專家委員會成員顏景輝表示,很多尾部新能源車企陷入銷量低迷、產(chǎn)能閑置的困境,都是因為前期產(chǎn)能攤子鋪得過大,但卻不重視技術研發(fā)所導致。

我們發(fā)現(xiàn),在這近500家新能源整車企業(yè)中,多數(shù)都是實力偏弱的中小型企業(yè),大型企業(yè)僅占14.6%,注冊資本小于4000萬元的小型企業(yè)則占41.3%。整體而言,大而不強。可以預見的是,未來幾年,在后疫情時代,隨著競爭壓力加大,馬太效應將持續(xù)加大,弱勢企業(yè)將更加難以生存。

產(chǎn)能過剩問題加劇,不僅會帶來資金、土地和人才等資源要素的閑置與浪費,甚至還可能帶來價格上的惡性競爭。中國汽車工業(yè)咨詢委員會主任安慶衡稱,對于絕大部分新能源車企來說,重組或淘汰是大勢所趨,必須盡早決斷。在他看來,發(fā)改委和工信部的表態(tài)給市場釋放了積極的信號,新能源汽車產(chǎn)業(yè)兼并整合將會成為下一階段的重要特征。

雖然兼并重組是大勢所趨,但切不可盲目進行,必須要正反兩方面看待問題。一方面,鼓勵新能源汽車企業(yè)兼并重組,將有效利用閑置車企工廠的剩余產(chǎn)能,將資源向需求旺盛的企業(yè)和產(chǎn)業(yè)的中高鏈條集中,產(chǎn)業(yè)結構得以調(diào)整、增加資源集中度,這是產(chǎn)業(yè)自身發(fā)展的需要,也有助于整個產(chǎn)業(yè)進一步做大做強。

但另一方面,兼并重組帶來的隱患也值得警醒。由于新能源汽車領域的機會眾多,許多企業(yè)一哄而上生產(chǎn)電動汽車。然而并非所有企業(yè)都做好了充足準備,一些企業(yè)沒有對電動汽車的結構做深入研究,僅僅是把發(fā)動機換成電機而已。因此,必須要警惕的是并購重組潮中的投機行為。

最低產(chǎn)能利用率多少合適?

產(chǎn)能利用率不高的情況,一直在行業(yè)上演。今年年初,江蘇自曝產(chǎn)能過剩,按照其公開的信息,2016年-2020年產(chǎn)能利用率逐年下滑,從78%下滑至33.03%,嚴重偏離產(chǎn)能利用合理區(qū)間。其中,淮安、鎮(zhèn)江、南通和泰州的汽車產(chǎn)能利用率不足10%,常州、蘇州的產(chǎn)能利用率低于20%,且閑置產(chǎn)能超過20萬輛。

江蘇之外,江西也被發(fā)改委公開點名投資過熱。據(jù)悉江西引入國機智駿、山東凱馬贛州分公司、昶洧汽車等企業(yè),產(chǎn)能規(guī)劃超200萬輛,但江西去年全年全省產(chǎn)量40萬輛。

北方工業(yè)大學汽車產(chǎn)業(yè)創(chuàng)新研究中心研究員張翔則認為,很多新能源車企陷入產(chǎn)能閑置困境,根本原因還是對技術研發(fā)的不重視,導致補貼退坡后產(chǎn)品失去競爭力,現(xiàn)有產(chǎn)能也逐漸變成規(guī)模龐大的落后產(chǎn)能。

不過,這些問題似乎遠未成為企業(yè)淘金于此的陰影。由于新能源汽車銷量的快速增長和市場空間前景,車企對新能源汽車的銷量有樂觀預期,產(chǎn)能規(guī)劃都是基于對市場的預期。賽迪研究院數(shù)據(jù)顯示,“十四五”規(guī)劃中,廣東、江蘇、陜西、山東預計產(chǎn)能將分別達到523萬輛、471.5萬輛、349萬輛和309.5萬輛。在整車項目上,江蘇27個,浙江21個。

車企同樣雄心勃勃,北汽新能源、比亞迪、特斯拉、蔚來和理想的產(chǎn)能預計將分別達到138萬輛、133.5萬輛、105萬輛、35萬輛和30萬輛。

從結果來看,需求增長明顯滯后于產(chǎn)能增長。那么,該如何做好平衡?或者說產(chǎn)能利用率達到多少才算正常?

根據(jù)工信部企業(yè)及產(chǎn)品公告統(tǒng)計,2017年度共有64家車企實際生產(chǎn)了新能源汽車。如果按照487家新能源車企業(yè)統(tǒng)計,比例僅有13%。時至2021年,雖然中國汽車市場新能源車銷量占比大幅度提升,但是目前2021全年預期最高值也就300萬輛級別,幾乎只有規(guī)劃產(chǎn)能的九分之一。

對弱勢新能源車企更為致命的是,這兩三百萬輛銷量的“頭部集中度”很高,被特斯拉、比亞迪、蔚來等領頭羊占去絕大多數(shù)份額,而大眾、寶馬等傳統(tǒng)車企也來分一杯羹,留給弱勢新能源車企的份額微乎其微。

蔚來汽車負責人告訴汽車之家,汽車產(chǎn)能利用率需要達到80%才能保證盈利,目前新勢力當中也只有特斯拉個別季度達成了凈盈利,其他新勢力多半都是只有毛利率,而凈利潤還沒有轉(zhuǎn)正。頭部車企尚且如此,那么弱勢車企呢?

我們需要多少家純電動車企?

新能源車“超車”式的發(fā)展的確給行業(yè)帶來了不少頑疾,也許是在新能源汽車的起步階段,國家對于行業(yè)的整體認知還沒有一個相對完整的規(guī)劃導向圖,單純地以政策扶持或資金資源補貼鼓勵車企發(fā)展,導致出現(xiàn)了不少“劣幣”,濫竽充數(shù)、魚目混珠地在新能源汽車行業(yè)與其他車企爭奪。

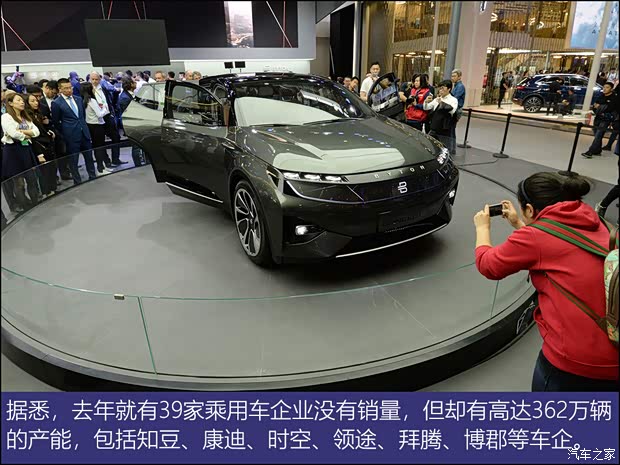

事實上,近兩年來在造車新勢力領域已經(jīng)歷一輪洗牌,包括游俠、賽麟、拜騰、前途、博郡汽車等多家造車新勢力相繼折戟,而愛馳、云度、新特等新勢力雖已實現(xiàn)量產(chǎn)交付,但發(fā)展前景不甚樂觀。那么,最后誰會留下?

其實此前在傳統(tǒng)燃油車領域,曾經(jīng)歷過幾輪兼并重組風潮。早在2009年,我國就出臺了《汽車產(chǎn)業(yè)調(diào)整和振興規(guī)劃》,提出鼓勵上汽、一汽、東風和長安進行全國性的兼并重組,鼓勵北汽、廣汽、奇瑞和中國重汽進行區(qū)域性的兼并重組。這一思路被業(yè)界稱為汽車兼并重組的“四大四小”模式。

2013年,工信部再一次發(fā)布《關于加快推進重點行業(yè)企業(yè)兼并重組的指導意見》為汽車行業(yè)奠定基調(diào)。到2015年,前10家整車企業(yè)產(chǎn)業(yè)集中度將達到90%,形成3-5家具有核心競爭力的大型企業(yè)集團。

雖然政策頻出,但國內(nèi)汽車產(chǎn)業(yè)結構問題至今依然突出。可以說,已經(jīng)發(fā)生的國內(nèi)汽車企業(yè)之間的兼并重組基本與市場因素無關,除了政府的牽線搭橋,還有外資方的推動,而這樣做的結果使得很多重組最終以失敗告終。

不過,相比傳統(tǒng)車,新能源汽車行業(yè)的兼并重組似乎不太一樣。美好前景吸引了更多企業(yè)發(fā)力這一領域。近年來,車企間、車企和跨界企業(yè)間的合作逐漸成為“后新能源車”時代的發(fā)展模式。

2018年以來,長安新能源、北汽新能源、奇瑞汽車、一汽轎車等主流車企或引入新投資者或完成資產(chǎn)重組,愛馳汽車、江鈴集團、長安汽車三方對江鈴控股完成混改。2020年3月,比亞迪和豐田汽車合資組建的比亞迪豐田電動車科技有限公司正式成立,合作雙方在技術上完全對等,代表國內(nèi)新能源汽車領域已開啟“新合資時代”。

不僅車企間,科技企業(yè)入局后更是推動這種融合的發(fā)展。比如,今年3月由百度和吉利組建的集度汽車有限公司正式成立。

而新的一輪整合也已開始顯現(xiàn)。例如剛和一汽集團談完合作,目前正積極洽談收購寶沃事宜的小米集團。更早一些,與360牽手的哪吒汽車,還有擬130億收購珠海銀隆的格力電器等。不過,要想徹底改變行業(yè)現(xiàn)狀,還需要之后真正殘酷的兼并、整合之路。

美團CEO王興曾預言過中國車企未來格局,他認為基本是“3+3+3+3”角逐下半場。其中,3家央企分別是一汽、東風、長安,3家地方國企是上汽、廣汽、北汽,3家(傳統(tǒng))民企是吉利、長城、比亞迪,3家造車新勢力是理想、蔚來、小鵬。

無論最終誰會留下,伴隨著新能源汽車行業(yè)兼并重組步伐的加速,無可置疑的是,寡頭企業(yè)都將由此誕生,并代表中國新能源汽車走向世界舞臺。(文/汽車之家行業(yè)評論員 西四)