[汽車之家 行業(yè)] 經(jīng)歷了前幾年的爆發(fā)和冷卻,鋰電產(chǎn)業(yè)依托于中國(guó)新能源汽車在2020年下半的快速回暖,將迎來一個(gè)新的發(fā)展時(shí)期。筆者認(rèn)為,鋰電產(chǎn)業(yè)鏈2021年的發(fā)展,總體上用一句話概括就是:與泡沫共舞,在“量”的方面肯定會(huì)有好收成,同時(shí)也期待技術(shù)進(jìn)步的成色。

《深評(píng)問道》特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨(dú)家解析/揭秘行業(yè)大事件。本期行業(yè)評(píng)論員——墨柯,真鋰研究CE0兼首席分析師。在產(chǎn)研領(lǐng)域,墨柯主要以數(shù)據(jù)分析和經(jīng)濟(jì)學(xué)的眼光來研究產(chǎn)業(yè)發(fā)展,致力于尋找微觀鋰電產(chǎn)業(yè)、市場(chǎng)、技術(shù)之間的關(guān)系以及與宏觀經(jīng)濟(jì)、國(guó)家政策等的內(nèi)在聯(lián)系,以求準(zhǔn)確把握產(chǎn)業(yè)和技術(shù)發(fā)展脈絡(luò)。

鋰電產(chǎn)業(yè)鏈大體上有幾個(gè)環(huán)節(jié):資源(鋰、鈷、鎳等)→原料→材料(正極材料、負(fù)極材料、隔膜、電解液等)→鋰離子電池→下游應(yīng)用(包括四輪車、兩輪車在內(nèi)的電動(dòng)車,儲(chǔ)能,手機(jī)、筆記本電腦等消費(fèi)類電子產(chǎn)品等)。鋰離子電池市場(chǎng)的發(fā)展,根本上取決于下游應(yīng)用的發(fā)展,電池技術(shù)的進(jìn)步也會(huì)極大刺激下游應(yīng)用發(fā)展,二者相互作用。我們先來展望一下2021年鋰電下游應(yīng)用的情況。

一、下游應(yīng)用將進(jìn)入又一個(gè)泡沫化發(fā)展時(shí)期,且泡沫化范圍明顯擴(kuò)大

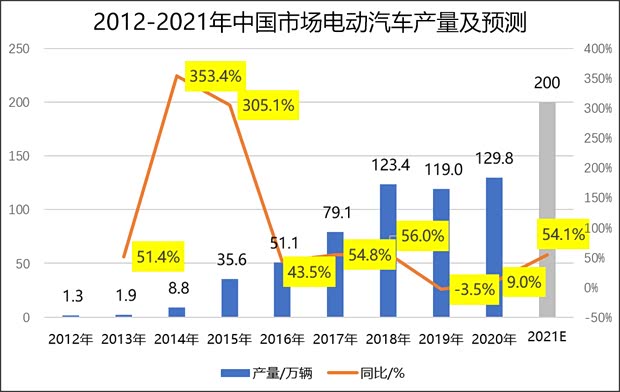

2021年,中國(guó)電動(dòng)汽車市場(chǎng)產(chǎn)量有望達(dá)到200萬輛,同比增長(zhǎng)超過50%,在邁上一個(gè)新臺(tái)階的同時(shí),也將進(jìn)入又一個(gè)泡沫化發(fā)展時(shí)期。自2009年“十城千輛”以來,中國(guó)電動(dòng)汽車之路經(jīng)歷了兩個(gè)泡沫化發(fā)展時(shí)期,第一個(gè)是2014-2018年,主要推動(dòng)力是高額的補(bǔ)貼政策,當(dāng)時(shí)甚至一度出現(xiàn)了一元賣車的盛況(某些車款光拿到兩級(jí)政府補(bǔ)貼就足以獲得暴利);

第二個(gè)泡沫化時(shí)期大致始于2020年4季度,2021年大概率將經(jīng)歷一個(gè)完整的年份,主要的推動(dòng)力是資本,每賣出一輛適合資本市場(chǎng)套路的電動(dòng)汽車產(chǎn)品,資本市場(chǎng)將給予車企該車本身售價(jià)若干倍的高額估值,以此估值去融資,可以做到最小的投入獲得發(fā)展所需的足夠資金(股東在這個(gè)過程中也足以獲利)。

『數(shù)據(jù)來源:真鋰研究;時(shí)間:2021.02』

泡沫最終是破滅,還是被夯實(shí)成真金,取決于技術(shù)進(jìn)步的速度能否跟得上。從圖1可以看到,2014年開啟的那一輪泡沫最終被填實(shí),產(chǎn)量快速增長(zhǎng)到120萬輛之后不再下來,主要原因是同期的技術(shù)進(jìn)步很快,以純電動(dòng)乘用車的平均電池包能量密度為例,2014年不到90Wh/kg,2018年增長(zhǎng)到130Wh/kg,2019年進(jìn)一步提升到144Wh/kg。與此同時(shí),車輛的百公里電耗水平也快速下降,目前已降到了13kWh/100km以下,兩相結(jié)合,車輛的續(xù)航里程大幅提升。這樣,阻礙純電動(dòng)乘用車發(fā)展的最主要矛盾——里程焦慮得到極大程度緩解,虛假的銷量增長(zhǎng)被真實(shí)的購(gòu)買需求增長(zhǎng)所取代,泡沫因而得到夯實(shí)。

新一輪的泡沫將持續(xù)多久,未來該如何收?qǐng)觯楷F(xiàn)在還無法預(yù)料,但可以確定的是,如果未來一段時(shí)間的技術(shù)發(fā)展能夠有效解決“安全焦慮”的同時(shí),車輛的智能化、網(wǎng)聯(lián)化水平有明顯提升,那么,這一輪泡沫也有可能被夯實(shí),否則,被泡沫暫時(shí)壓制的問題就會(huì)不斷累積,并最終爆發(fā)刺破泡沫,導(dǎo)致一地雞毛。

同樣值得關(guān)注的是,如果說第一輪泡沫只局限于電動(dòng)汽車領(lǐng)域的話,那么這一輪泡沫則在大幅度擴(kuò)散。這種擴(kuò)散始于去年,突如其來的新冠疫情嚴(yán)重影響了經(jīng)濟(jì)發(fā)展,政府需要大力度扶持新興產(chǎn)業(yè)發(fā)展以實(shí)現(xiàn)經(jīng)濟(jì)結(jié)構(gòu)的“騰籠換鳥”,資本市場(chǎng)需要講故事,龐大的鋰離子電池產(chǎn)能也亟需找到新的消納場(chǎng)所……在這種情況下,使用鋰電的電動(dòng)兩輪車、電動(dòng)船、儲(chǔ)能、5G基站電源等等,都在開啟吹泡泡講故事的發(fā)展模式。可以預(yù)見,2021年這種情況還將繼續(xù)并發(fā)散,各種有利因素會(huì)被不斷放大,不利因素則會(huì)被盡可能隱藏。比如電動(dòng)兩輪車領(lǐng)域(含鉛酸),無視多年來3000多萬輛規(guī)模的現(xiàn)實(shí),2021年喊出了6000萬輛的目標(biāo)。

二、從量變向質(zhì)變邁進(jìn),期待技術(shù)的快速進(jìn)步

(1)2021年鋰電市場(chǎng)需求的增長(zhǎng)仍將嚴(yán)重依賴電動(dòng)汽車市場(chǎng)

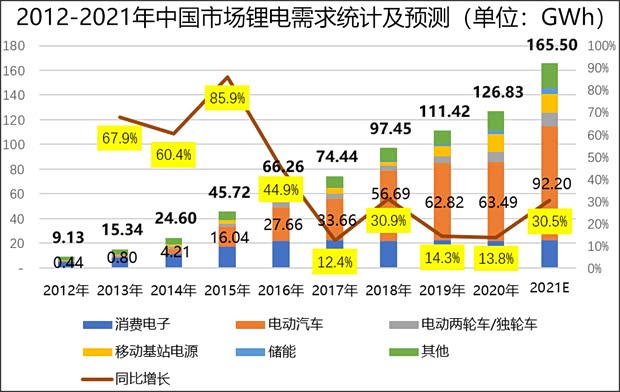

在電動(dòng)汽車等下游應(yīng)用市場(chǎng)發(fā)展泡沫的刺激下,2021年中國(guó)市場(chǎng)鋰離子電池需求總量預(yù)計(jì)將達(dá)到165.5GWh,同比增長(zhǎng)30.5%,增速較前兩年有大幅提升。如果把除消費(fèi)電子產(chǎn)品市場(chǎng)之外的其他市場(chǎng)所需的鋰離子電池稱為動(dòng)力電池的話,預(yù)計(jì)2021年鋰電需求的增長(zhǎng)幾乎將全部來自于動(dòng)力電池市場(chǎng),其中,接近3/4的增量將會(huì)來自于電動(dòng)汽車市場(chǎng)。電動(dòng)汽車的鋰電需求量2021年預(yù)計(jì)將達(dá)到92.2GWh(前提條件:各類電動(dòng)汽車產(chǎn)品的單車帶電量按2020年水平推算),占鋰電需求總量的比重將由2020年的50.1%提升至55.7%。

『數(shù)據(jù)來源:真鋰研究;時(shí)間:2021.02』

(2)電池和材料企業(yè)的盈利能力或?qū)⑦M(jìn)一步下滑

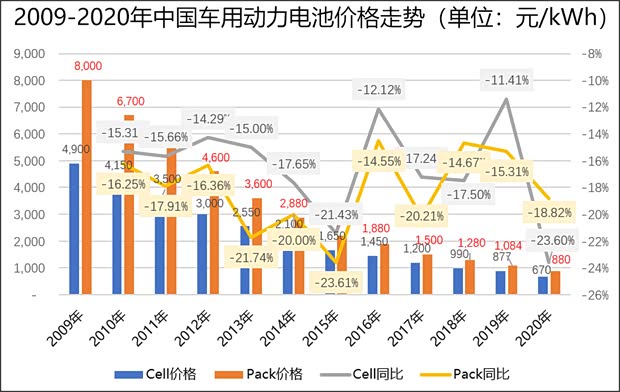

鋰離子電池和材料企業(yè)在“量”的方面確定會(huì)有一個(gè)好“收成”的同時(shí),盈利能力可能進(jìn)一步下滑。也許是貨幣層面持續(xù)大放水的緣故,資源品價(jià)格似乎已進(jìn)入一個(gè)普漲時(shí)代(鋰資源由于供給側(cè)調(diào)整,價(jià)格反彈幅度更大),目前漲價(jià)潮已傳導(dǎo)至原料乃至材料端。但是,電池的價(jià)格受制于電動(dòng)汽車等下游應(yīng)用端,漲價(jià)則會(huì)嚴(yán)重影響銷量。因此,電池價(jià)格的發(fā)展趨勢(shì)只能是不斷降價(jià)。

下圖顯示,2009年“十城千輛”以來,中國(guó)電動(dòng)汽車市場(chǎng)的電池價(jià)格降幅每年都在10%以上,雖然降幅不是很有規(guī)律,但絕對(duì)值的下降空間越來越小是確定的,如果大多數(shù)業(yè)內(nèi)人士認(rèn)為的2025年500元/kWh的Pack價(jià)格目標(biāo)能夠?qū)崿F(xiàn),意味著今后5年內(nèi)每年價(jià)格下降空間在80元以內(nèi)。

『注:其中2020年價(jià)格為初步計(jì)算結(jié)果,未來或有微調(diào)。數(shù)據(jù)來源:真鋰研究;時(shí)間:2021.02』

資源端的價(jià)格自鋰離子電池商業(yè)化以來,卻是起起伏伏呈現(xiàn)出周期性變化。過去幾年已經(jīng)證明,資源端發(fā)起的漲價(jià)潮無法傳導(dǎo)到電池端。不難判斷,2021年鋰電產(chǎn)業(yè)鏈價(jià)格體系的矛盾不可避免地會(huì)被放大,電池企業(yè)和部分材料企業(yè)的盈利能力會(huì)進(jìn)一步被削弱。當(dāng)然,價(jià)格體系的矛盾不能僅靠相關(guān)方的讓利來解決(僅靠這一點(diǎn)也不一定能解決得了),還需要想其他辦法。更為便宜的磷酸鐵鋰電池的裝機(jī)回潮是在這個(gè)大背景下發(fā)生的。回潮始于2020年,大概率也將貫穿于2021年。

另外,以降成本為最終目的的電池結(jié)構(gòu)簡(jiǎn)化工作2021年也將會(huì)進(jìn)一步做到極致。以方形電池為例,電池包的結(jié)構(gòu)大概分為“卷芯Jelly Roll→電芯Cell→模塊Module→包Pack”4級(jí),每到下一級(jí),都有一些結(jié)構(gòu)件,既占成本也占空間,若能簡(jiǎn)化,則既可以節(jié)省成本,還可以提升電池包能量密度,一舉兩得。因此,相關(guān)技術(shù)開發(fā)工作進(jìn)展得如火如荼,如過去一年廣受關(guān)注的JTM、CTP、CTC等。JTM技術(shù)是由卷芯直接到模塊,省卻了其中的電芯環(huán)節(jié);CTP技術(shù)是由電芯直接到包,省卻了其中的模塊環(huán)節(jié);CTC技術(shù)則是在車輛底盤(Chassis)直接集成電芯,省卻了模塊和包這兩個(gè)環(huán)節(jié)。從這個(gè)角度看,價(jià)格體系的矛盾有利于技術(shù)進(jìn)步的加快。

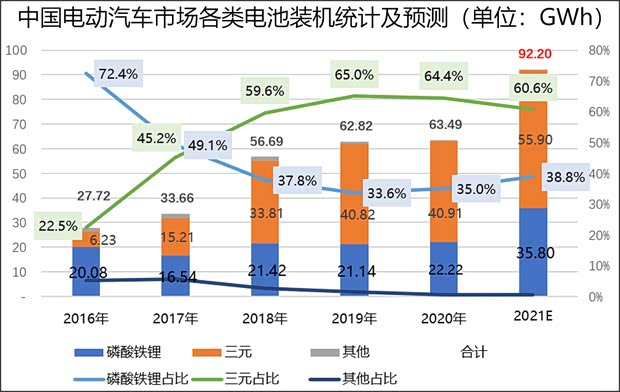

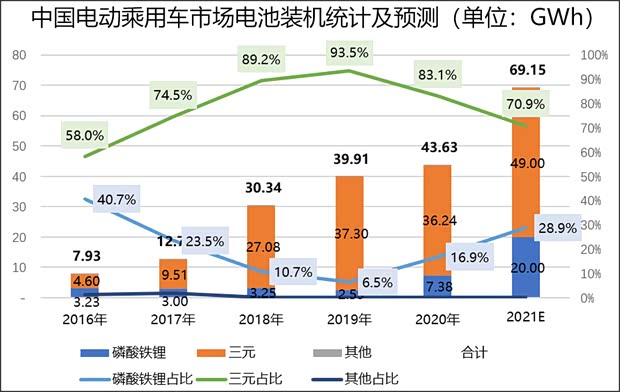

(3)磷酸鐵鋰電池裝機(jī)占比2021年有望進(jìn)一步提升

筆者認(rèn)為,中國(guó)電動(dòng)汽車市場(chǎng)磷酸鐵鋰電池裝機(jī)量2020年回潮,最主要原因就是比三元電池更便宜(2020年底磷酸鐵鋰電池Pack價(jià)格比三元電池便宜100元/kWh以上),至于安全、CTP、刀片電池技術(shù)等因素,或許存在,但更多可能只是在找理由而已。預(yù)計(jì)2021年磷酸鐵鋰電池裝機(jī)占比有望進(jìn)一步提升,原因還是便宜。

磷酸鐵鋰的熱度貫穿了2020全年,不斷有這樣那樣的故事出現(xiàn),但最終結(jié)果我們發(fā)現(xiàn),裝機(jī)總量也不過只比2019年增長(zhǎng)了1.08GWh;裝機(jī)占比35.0%,只比2019年增長(zhǎng)了1.4%,遠(yuǎn)低于我們?nèi)ツ瓿躅A(yù)計(jì)的40%。具體來看,磷酸鐵鋰電池在純電動(dòng)乘用車市場(chǎng)的裝機(jī)確實(shí)有大幅增長(zhǎng),由2019年的2.59GWh增長(zhǎng)到2020年的7.38GWh,但是,由于純電動(dòng)客車和純電動(dòng)專用車這兩大磷酸鐵鋰主要市場(chǎng)的萎縮,這種增量很大程度上被抵消了。

現(xiàn)在,市場(chǎng)上磷酸鐵鋰的熱度還在繼續(xù)。結(jié)合傳聞中各主要車企的動(dòng)態(tài)以及去年的實(shí)際進(jìn)展情況綜合判斷,預(yù)計(jì)2021年純電動(dòng)乘用車市場(chǎng)磷酸鐵鋰電池裝機(jī)量將達(dá)到20GWh,在該市場(chǎng)的裝機(jī)占比將進(jìn)一步提升到28.9%;同時(shí),預(yù)計(jì)以物流車為主的純電動(dòng)專用車市場(chǎng)將回暖,電動(dòng)汽車市場(chǎng)磷酸鐵鋰電池總裝機(jī)量將達(dá)到35.8GWh,占比38.8%。

在包括電動(dòng)汽車、電動(dòng)兩輪車、移動(dòng)基站電源、儲(chǔ)能等在內(nèi)的整個(gè)動(dòng)力電池市場(chǎng),磷酸鐵鋰電池的總需求量預(yù)計(jì)2021年將達(dá)到64GWh,三元電池78GWh(注:2020年整個(gè)中國(guó)動(dòng)力電池市場(chǎng)磷酸鐵鋰電池總需求量46.5GWh,三元電池58.2GWh)。總這個(gè)角度看,磷酸鐵鋰和三元兩條電池路線基本上是同步增長(zhǎng)的,各有各的主打市場(chǎng)。講故事歸講故事,市場(chǎng)的發(fā)展終究還是有它自身的規(guī)律。

『數(shù)據(jù)來源:真鋰研究;時(shí)間:2021.02』

(4)提升能量密度和降成本依然是電池人工作的重中之重

智能化、網(wǎng)聯(lián)化是電動(dòng)汽車發(fā)展的歸宿,越來越多功能要實(shí)現(xiàn),不管采取什么電池路線,電池能量密度不斷提高都是必然要求。提升電池能量密度的辦法不外乎有兩大類,一是提升材料的技術(shù)水平,二是簡(jiǎn)化結(jié)構(gòu)。前面提到的JTM、CTP、CTC等都屬于后者,刀片電池技術(shù)大體上也屬于后者(注:刀片電池是方形疊片,屬于工藝革新,能一定程度提升能量密度,但也可以大體歸類為簡(jiǎn)化結(jié)構(gòu),因?yàn)榈镀姵馗m合用于CTP、CTC)。

磷酸鐵鋰電池更需要不斷提升能量密度才能維持市場(chǎng)熱度,除了簡(jiǎn)化結(jié)構(gòu)和刀片電池之外,提升材料技術(shù)水平也是工作重點(diǎn),預(yù)計(jì)2021年相關(guān)的技術(shù)故事有硅碳負(fù)極技術(shù)、磷酸錳鐵鋰技術(shù)、半固態(tài)電池技術(shù)、固態(tài)電池技術(shù)等等。上述這些技術(shù)開發(fā)里,除了磷酸錳鐵鋰之外,其他同樣也適用于三元電池路線。另外,三元路線的高鎳少鈷(或無鈷)也是提升能量密度的必由之路。

降成本方面,JTM、CTP、CTC等簡(jiǎn)化結(jié)構(gòu)的工作以及三元路線的高鎳少鈷(或無鈷)同樣也都是重要內(nèi)容,簡(jiǎn)化工藝預(yù)計(jì)今后也將成為重要內(nèi)容。我們知道,電芯的生產(chǎn),從材料進(jìn)去到成品出來,一條生產(chǎn)線包含了混料、制漿、涂布、干燥、卷繞/疊片、封裝、注液等若干個(gè)環(huán)節(jié)。材料的生產(chǎn)也是一樣,以正極材料為例,就至少包括資源、原料、前驅(qū)體、正極材料成品4個(gè)環(huán)節(jié)。依據(jù)馬斯克經(jīng)常提及的第一性原理,簡(jiǎn)化工藝其實(shí)大有可為。據(jù)筆者所知,現(xiàn)在有很多人在嘗試做這些簡(jiǎn)化工藝的技術(shù)開發(fā)工作。如,有人已經(jīng)提出了要將三元材料成本降低一半的宏偉目標(biāo),核心思路就是簡(jiǎn)化工藝環(huán)節(jié),若能成功,三元電池成本將明顯下降,同時(shí),三元材料產(chǎn)業(yè)格局也可能迎來巨變。電池領(lǐng)域也同樣如此。

除了提升能量密度和降成本之外,不斷縮短充電時(shí)間也是電池技術(shù)開發(fā)的重要內(nèi)容。我們剛剛經(jīng)歷了這樣的一次講故事,某車企號(hào)稱開發(fā)出了快充8分鐘充滿80%的石墨烯電池技術(shù),引發(fā)一片嘩然。

可以預(yù)見,電池技術(shù)及相關(guān)材料技術(shù)的開發(fā),越往后難度越大。對(duì)企業(yè)而言,利潤(rùn)越來越薄,花錢的地方越來越多(擴(kuò)產(chǎn)要錢,技術(shù)開發(fā)要錢……),滾動(dòng)式發(fā)展已經(jīng)越來越無可能,對(duì)資本的依賴將越來越重。當(dāng)技術(shù)開發(fā)的進(jìn)度與資本的愿望不相匹配的時(shí)候,輔之以講故事就成為了必然。從這個(gè)角度看,2021年是科普的一年,投資人和普通大眾將會(huì)有更多的機(jī)會(huì)了解鋰電知識(shí)。

三、寫在最后

原本在2020年,筆者認(rèn)為中國(guó)電動(dòng)汽車市場(chǎng)未來幾年將進(jìn)入“由數(shù)量制勝向質(zhì)量制勝過渡”的階段,因此判斷電動(dòng)汽車產(chǎn)銷規(guī)模不會(huì)有明顯提升,2020年可能也就100-110萬輛之間,但到了年底,130萬輛的結(jié)果讓我被“打臉”(中汽協(xié)的數(shù)據(jù)是136萬輛)。

現(xiàn)在來看,當(dāng)時(shí)判斷錯(cuò)誤的最主要因素是忽視了資本的力量,還是以傳統(tǒng)的眼光(如市場(chǎng)供需角度、技術(shù)本身的發(fā)展規(guī)律、傳統(tǒng)車市的下滑讓車企很難有更多資金投入電動(dòng)汽車等)去看事。最近幾個(gè)月資本展現(xiàn)出的力量讓人嘆為觀止,還沒有車的恒大汽車能夠以4000億市值成為中國(guó)市值第二高的車企,勢(shì)頭如果繼續(xù)下去,手握重金的恒大汽車為什么不可以通過“買買買”的模式而發(fā)展成為中國(guó)真正的第二大車企呢?

資本的力量看起來一點(diǎn)也不比政策的力量弱,二者還有著極為相似的一面:追求又快又好——快第一,好其次;快是務(wù)實(shí),好是務(wù)虛。既然政策掀起的第一輪泡沫能夠?qū)崿F(xiàn)又快又好的虛實(shí)結(jié)合的結(jié)果,那么,由資本掀起的第二輪泡沫為什么就不能夠?qū)崿F(xiàn)呢?讓我們擁抱資本的同時(shí),期待第二輪泡沫也能夠夯實(shí)吧!(文/汽車之家行業(yè)評(píng)論員 墨柯)