[汽車之家深評] 2020年的汽車產業繼續在復蘇道路上艱難前行,一方面車企通過裁員減薪等方式降低成本,另一方面緊追“新四化”浪潮大力投入新技術研發。開年的新冠肺炎疫情,雖然讓行業出師不利,但長期來看無法阻擋汽車四化升級的趨勢。而且在疫情的影響下,可能會大幅激發自動配送、自動駕駛產品的需求。

在錯綜復雜的形勢下,未來自動駕駛技術在國內汽車行業的產業熱點地位會發生哪些變化?汽車之家推出《預見2020》系列話題內容,借由資深行業人士的視角,了解2020年汽車產業的種種可能性。本期我們將基于政策、消費者及國內車企動向三方面,分析自動駕駛發展趨勢變化。

●《深評問道》是什么?

《深評問道》是汽車之家首個面向行業端用戶打造的節目,特約汽車行業資深從業者執筆,獨家解析/揭秘行業大事件。除了熱鬧表象,我們更想向您呈現對事物本質、因果以及未來可能性的探究和思考。

本期行業評論員——車庸,車企研發主管,多年從事品牌戰略、產品研發及市場分析等工作,擅長挖掘行業熱點及趨勢。

60秒快速了解核心論點:

●政策上,作為國家戰略的智能網聯汽車頂層設計方向不動搖;汽車智能化技術方面,具體的相關測試標準、規程等正有序推進,助力自動駕駛技術良性發展;

●從消費結構性質及發展趨向來看,在年輕化和消費升級驅動下,用戶對智能化功能的青睞度較高,而且相比L3及以上的自動駕駛功能,L1-L2級輔助駕駛功能更受追寵;

●技術開發模式上,中國系車企除與新興自動駕駛解決方案企業合作外,車企間合作亦有加強之勢;產品應用水平上,L1級輔助駕駛技術普及化,車級及價格亦不斷下探;L2級功能,目前已開始擴大應用,漸成主流;L3-L4級功能,預計逐步在2020年后量產。

●政策端:宏觀引導,微觀落實,推進智能網聯汽車技術應用的方向不動搖

自動駕駛技術讓汽車更加智能化,而物聯網技術讓汽車更加的互聯化,兩者結合下,便實現了車與人、車、路及后臺等多層面終端的信息交流和共享,并最終成為可替代人來操作的新一代汽車,即智能網聯汽車(Intelligent connected vehicles,簡稱ICV)。

| 我國根據智能化程度對智能網聯進行的分級 | |||||

| L1 | 輔助駕駛(DA) |

系統能夠根據環境信息執行轉向和加減速中的一項操作,其他操作仍有駕駛人完成。一般可在車道內、高速公路無車道干涉路段,以及停車工況實現自動駕駛。 |

|||

| L2 | 部分自動駕駛(PA) | 系統能夠根據環境信息執行轉向和加減速操作,其他操作仍由駕駛人完成。一般可在高速公路及市區無人車道干涉路段,以及換道、環島繞行、擁堵跟車等工況實現自動駕駛。 | |||

| L3 | 有條件自動駕駛(CA) | 系統能夠完成所有駕駛操作,根據系統請求,駕駛人需要提供適當干預。一般可在高速公路、市區無車道干涉路段實現自動駕駛。 | |||

| L4 | 高度自動駕駛(HA) | 系統完成所有駕駛操作,特定環境下系統會向駕駛人提出響應請求,駕駛人可以對系統請求不進行響應。一般可在高速公路全部工況及市區有車道干涉路段實現自動駕駛。 | |||

| L5 | 完全自動駕駛(FA) | 系統可完成所有道路環境下的駕駛操作,不需要駕駛人介入。可在所有行駛工況實現自動駕駛。 | |||

| 制表:汽車之家 行業團隊來源:工信部發布文件及《節能與新能源汽車技術路線圖》 | |||||

事實上,早在2016年,受國家制造強國戰略咨詢委員會和工信部委托,中國汽車工程學會聯合行業500余位專家完成的《節能與新能源汽車技術路線圖》中,便明確了智能網聯汽車在智能化、網聯化的發展目標,即在2020年初步形成智能網聯汽車自主創新體系,ADAS等駕駛輔助類、部分自動駕駛及有條件的自動駕駛(L1-L3級)技術的新車裝備率要達到50%。

而視線回到當下,近期由工信部最新發布的《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿)提議,目標到2025年,智能網聯汽車新車銷量占比達到30%、高度自動駕駛(L4)智能網聯汽車實現限定區域和特定場景的商業化應用。

| 我國智能網聯汽車發展規劃進階歷程 | ||||

| 《節能與新能源汽車技術路線圖》(2016年) | 《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿) | |||

| 2020年目標 | 駕駛輔助、部分及有條件自動駕駛(L1-L3級)車輛占有率50% | (未提及) | ||

| 2025年目標 | 駕駛輔助、部分及有條件自動駕駛(L1-L3級)車輛占有率保持穩定,高度自動駕駛(L4級)車輛占有率約10-20% | 智能網聯汽車新車銷量占比達到30%,高度自動駕駛(L4級)智能網聯汽車實現限定區域和特定場景商業化應用 | ||

| 2030年目標 | 完全自動駕駛(L5級)車輛占有率近10%,L1-L5級自動駕駛車輛占有率達到80% | (未提及) | ||

| 制表:汽車之家 行業團隊來源:2016~2019年工信部發布文件 | ||||

雖然在賬面數值上,由于新規劃的技術搭載裝備率等目標值不升反降,貌似是隱含著智能網聯車的發展要從承載過高期望階段向低谷期過渡的趨向,但結合政策全文重點強調智能網聯汽車的整體態勢看,作為已經上升為國家戰略高度的智能網聯汽車體系化建設,其宏觀基本面依然沒有變,而頂層的設計方向卻愈加的“謀遠慮、健康和接地氣”。

另一方面,在相關的的支援標準及法規方面,先前由國家標準委員會和工信部聯合發布的《國家車聯網產業標準體系建設指南(智能網聯汽車)》,籌劃在2020年,制定30項以上的智能網聯汽車重點標準,以初步建立支撐駕駛輔助及低級別自動駕駛的智能網聯汽車標準體系。目前來看,以ADAS標準為代表的各項籌備工作都已順利完成,預計在收關之年達到既定目標,中國智能網聯車標準建設滯后于技術發展的問題也將逐漸被緩解。

此外,針對智能網聯汽車,包括第三方機構評價規程i-VISTA中國智能汽車指數等在內,對ADAS及L2級別的評價體系也愈發系統性和嚴格化,媒體及消費者關注度也進一步提高。而政策、標準及評價體系的完善和規范,大概率會促使自動駕駛技術的良性發展,并逐漸深入人心,使得智能網聯車在國內迎來新的發展機遇。

●需求端:消費升級及年輕化趨勢下,高級輔助駕駛(L1-L2)技術受追捧

眾所周知,中國是全球最大的汽車市場,對全球所有汽車品牌而言,都極具吸引力。而相比海外,由于受地理及地區經濟發展不平衡等因素影響,中國消費階層需求多樣性程度比較高,但如果去粗取精,透過表象去挖掘實物本質,當代中國消費者的特有屬性又是什么?

負責戴姆勒大中華區業務的唐仕凱在2019年面對該問題時就曾說,梅賽德斯-奔馳中國車主的平均年齡是36歲,比美國年輕近10歲,比德國年輕近20歲,或許也正是因為年輕化,中國本地用戶往往更關注技術和創新,特別是產品的數字化程度等。

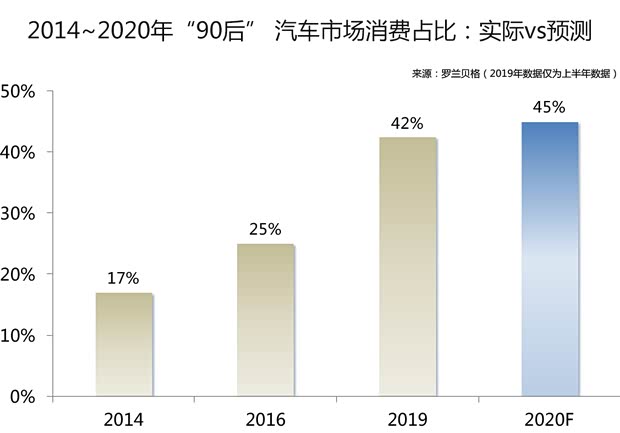

實事上,拋開消費性質不談,從程度上看,年輕化發展趨勢也一直是業內共識。汽車工業協會和羅蘭貝格在早前聯合發布的報告中便指出,90后人群,在中國車市的消費占比將維持高增長勢頭,并在2020年達到45%的水平,徹底擺脫過去的“小眾人群形象”,上升到市場C位端,真正成為中國汽車消費的主力軍。

而隨著主流消費人群的更迭,相比過去較為年長的用戶,在“互聯網原生代”時期成長起來的90后人群,甚至是未來增長潛力較大的00后人群,其消費生活態度、內容偏好等都有著顯著區別,普遍都更注重生活質量、追求個性和生活享受等,對新鮮事物的接受度也更高。

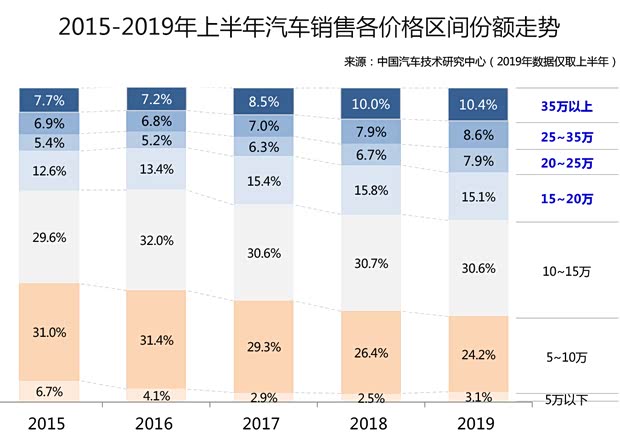

此外,從整個車市格局變化態勢來看,在國內人均可支配收入穩步增長環境下,汽車消費升級趨勢也在加強。按照中國汽車技術研究中心針對汽車銷售價格區間變化走勢的分析來看,無論是在整體增速、還是市場份額來看,15萬元以上的中高端市場的發展都持續向好。也在這種環境下,潛移默化間推動著企業中高級產品及技術的更新,特別是在智能化、電動化等新興技術方面。

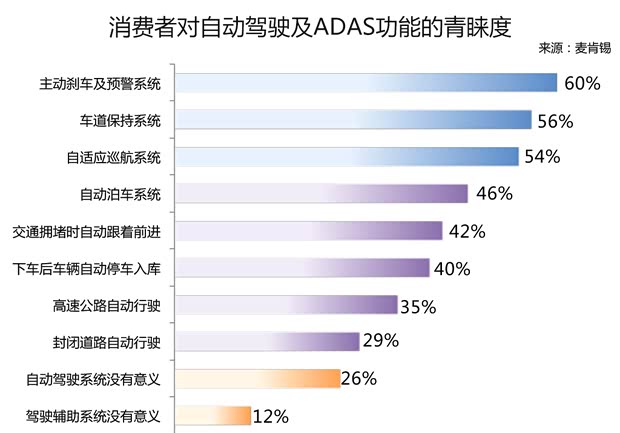

而針對智能網聯汽車技術,在用戶年輕化、消費升級兩大驅動力刺激下,主流消費層對新功能的認知度也在漸進式發展。按照麥肯錫近期調查數據顯示,目前一般消費者對智能化功能的抵觸情緒已整體較低,但由于對技術成熟度以及高價格的憂慮,自動駕駛技術級別與消費者青睞度整體呈負相關,即隨著自動駕駛級別的上升,用戶的青睞度逐步下降。其中,近一半以上受訪者,對以主動剎車為代表的ADAS功能極為感興趣;而對于以擁堵交通自動跟進技術為代表的L2高級輔助駕駛功能,青睞度相對減弱,而L3級及以上級別的自動駕駛功能需求就更低了。

這也預示著,在2020年的消費主流趨勢風向不變的情況下,車企如果能大幅應用ADAS及L2高級駕駛功能,將更具現實意義。

●車企端:聚沙成塔,抱團合作,有序推動自動駕駛技術的不斷進階

都說同行如冤家,但在嚴峻的大環境形勢下,特別是在投入大、燒錢快的自動駕駛及電動汽車等高精尖技術領域,很多海外車企紛紛抱團取暖,大眾和福特便從去年下旬開始合作開發造車,并在自動駕駛等方面展開深入合作。

| 中國乘用車企業自動駕駛技術主要開發模式及發展方向 | |||

| 合作類型 | 車企代表事件舉例 | ||

| 與自動駕駛解決方案供應企業合作 | 2017年,百度發布用于自動駕駛的開源平臺Apollo后,先后與北汽集團、長安、奇瑞、一汽等企業展開合作開發意向; | ||

| 2018年以來,駕駛輔助系統公司以色列Mobileye與上汽、長城、蔚來等在自動駕駛技術領域合作動向增強; | |||

| 與激光雷達等零部件供應商合作 |

2019年6月,長城汽車與德國Ibeo、北京亮道簽署激光雷達技術戰略合作; 2019年9月,一汽集團與RoboSense(速騰聚創)達成智能固態激光雷達車規級量產研發合作; 2019年11月,激光雷達傳感器及智能傳感器制造商QuanergySystems公司宣布與奇瑞汽車開展合作; |

||

| 與5G+V2X領域企業展開技術開發合作事業 | 2019年以來,長城汽車、吉利汽車與華為就5G等技術展開合作,以加速實現高度自動駕駛功能; | ||

| 車企與車企之間的合作 |

2019年12月,上汽與廣汽簽訂合作協議,就智能化、網聯化、輕量化等領域展開深度合作,以加強自動駕駛技術等的推進工作。 |

||

| 制表:汽車之家 行業團隊來源:媒體及廠家數據信息整理 | |||

反觀國內,在“得自動駕駛者得天下”的競爭環境下,從技術開發模式上看,過去多數車企選擇的路線是與信息通信技術(ICT)企業或自動駕駛供應商合作,而上汽、長城及蔚來等少數企業則通過對海外自動駕駛解決方案供應企業的加碼,以投資來促進企業間展開更長遠合作,車企間的合作相對較少,而隨著去年末上汽與廣汽宣布正式開始在自動駕駛(智能化)、網聯化及輕量化等方面建立合作同盟,也代表著2020年更多頭部車企將選擇優勢互補、強強聯合開發自動駕駛技術的新趨向。

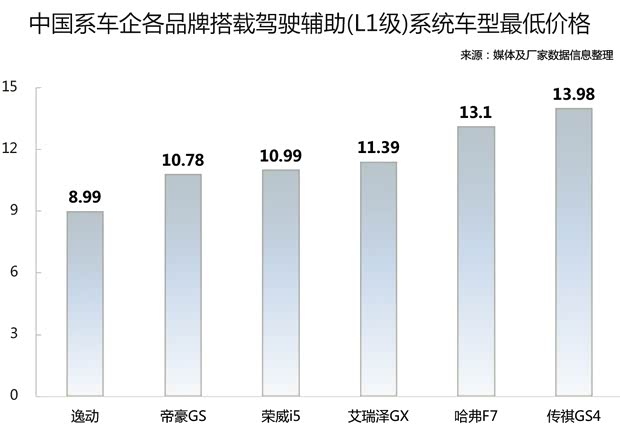

從技術應用水平上看,根據各廠家及媒體信息整理,并參考《車圈大數據》早前發布的《大數據:價格走低 AEB將成為新車標配》,不難發現,眼下幾乎所有的中國系乘用車制造商都推出了搭載AEB(主動剎車)、LKA(車道保持)及ACC(主動巡航)等L1級別功能的車型。

而且從其技術應用車型價格上看,長安、吉利旗下產品都下探到10萬元以下水平,坦白說,對一般消費者來講,“搭載駕駛輔助系統和10萬元售價”這套賣點組合,還是極富吸引力的,而隨著今年新車型的不斷上市,相信搭載L1級輔助駕駛技術的普及率會不斷提高,車型價格及車級也會進一步下探。

| 中國系乘用車企業自動駕駛汽車應用水平現狀及推進計劃 | ||||

| 制造商及品牌 | L2級自動駕駛(代表車型) | L3級自動駕駛 | L4級自動駕駛 | L5級自動駕駛 |

| 長安 | CS55、CS75Plus | 預計2025年搭載L3-L4 | 預計2030年搭載L5 | |

| 吉利 | 帝豪GS、繽瑞 | 預計2020-2023年搭載L3 | 預計2024-2030年搭載L4/L5 | |

| 長城-哈弗 | F7、F7x | 預計2020年搭載L3 | 預計2023年搭載L4 | 預計2025年搭載L5 |

| 廣汽-傳祺 | 傳祺AionLX、傳祺GA6 | 預計2020年搭載L3 | 預計2022年搭載L4 | 預計2025年搭載L5 |

| 上汽-榮威 | 榮威MarvelX、榮威RX5Max | 預計2020年搭載L3 | 未公布 | 預計2025年搭載L5 |

| 奇瑞 | 瑞虎7 | 預計2020年搭載L3 | 預計2025年搭載L4 | 預計2027~2030年搭載L5 |

|

制表:汽車之家 行業團隊來源:媒體及廠家數據信息整理(部分廠商發布的標準為SAE,根據廠商的計劃說明進行調整) |

||||

同時,截止到2020年1月,目前主流中國系車企部分新車,已經開始陸續搭載ICA(智能巡航輔助)、TJA(交通擁堵輔助)、APA(自動泊車)等L2級功能,綜合前文的消費趨勢及政策環境導向考慮的話,未來此類技術預計會大概率成長為市場主流,應用水平也將大幅度的提高。

此外,通過各家廠商發布的自動駕駛投放規劃來看,其基本思路大體一致,即以2020年為節點,正式落地L3或L4級自動駕駛技術,并在2025年后上市L5級無人駕駛汽車。

綜合來看,目前在車企技術開發多樣性不斷加強的背景下,低階自動駕駛技術普及化、高階自動駕駛技術有序在車企產品上落地的趨勢也越來越明確。

●總結

“群雄逐鹿,問鼎中原”源自《史記》,說的是亂世之下,各方勢力,誰得到中原之地者便可得天下、安天下。而放到當下激變的中國汽車產業中,自動駕駛領域就堪比“中原之地”,2020年各家車企競爭顯然會更加激烈,但到底最后鹿死誰手,目前還未可知。

不過從政策、消費者及車企動向等整體趨勢上看,自動駕駛技術在汽車行業的熱點地位仍然不會動搖,而且車企的技術推進計劃大體上也是與政策導向相匹配的,短期內,隨著消費青睞度的加強,L1-L2級普及化程度肯定會越來越高;而對于L3級及以上的高階自動駕駛技術,能否最終順利落地并開辟出一片“藍海”,我們拭目以待。(文/汽車之家行業評論員 車庸)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn