[汽車之家行業] 2020年開年,受春節假期及新型冠狀病毒疫情影響,行業紛紛預測1月車市表現會比較低迷。而從汽車之家新能源車用戶購車意向數據來看,也確實如此。1月新能源車用戶購車意向持續下滑,降幅進一步擴大。不過也有逆市者,特斯拉首次沖擊前十榜單,并拿下第二的位置。除此之外,1月新能源市場用戶購車意向還呈現哪些特點,我們一起來看一下——

【車市搶先看】是我們全新推出的汽車市場趨勢解讀節目,依托汽車之家的海量用戶行為大數據,從整體市場、細分市場、區域市場、價區分布、用戶偏好等維度,對用戶購車熱度進行精準分析與深入解讀,幫助您及時了解市場熱度,全面掌握市場行情。汽車之家的用戶行為數據是汽車銷售的先導性指標,其中的銷售線索數據代表用戶的購車意向,對市場走勢極具參考價值。2018年,汽車之家全年線索量達到1.1億條,相對于傳統基于汽車銷量的市場分析,基于銷售線索的市場解讀更具時效性與前瞻性。

本文分析對象為新能源乘用車:包括轎車、SUV、MPV,車型級別按照汽車之家產品庫車型劃分標準進行劃分。文中的用戶購車意向數量即銷售線索數量,是指用戶通過汽車之家的網站和App對意向車型的下單數。據測算,用戶從意向下單到實際購車會有3個月左右的延遲,因此某月的線索走勢會預示未來1-3個月的市場走勢。

■整體走勢:用戶購車意向同/環比下滑,市場熱度進入下行通道

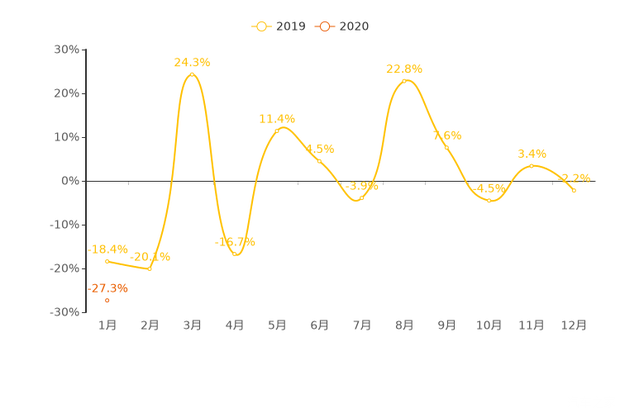

首先,我們來看一下新能源汽車的整體走勢如何。2020年1月,新能源車用戶購車意向數量環比下降27.3%,相較上月環比增長率下滑25.1個百分點,市場熱度持續下行,降幅進一步擴大。汽車市場具有明顯的季節性和周期性,我們將今年的用戶購車意向數據與上一年的數據對比來看,今年1月與上一年同期相比,市場熱度降幅有所擴大,主要原因為去年同期用戶意向環比數據波動幅度較大,今年的市場波動相對更加緩和。整體來看,用戶購車熱情呈現逐漸降溫的態勢。

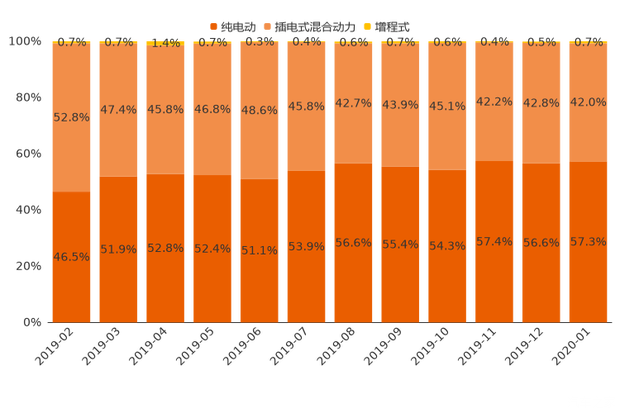

今年1月,新能源車中純電動車型用戶購車意向占比為57.3%,相較上月小幅上漲0.7個百分點,購車意向接近一年來最高值;插電式混合動力車型購車意向占比為42.0%,與上月相比小幅下跌0.8個百分點;增程式車型用戶意向占比僅為0.7%。整體來看,較長時間里,純電動車用戶意向長期高于50%的位置。這一定程度上反映了,經過一段時間的“引導”,用戶對純電動車的認知度和接受度在提高。

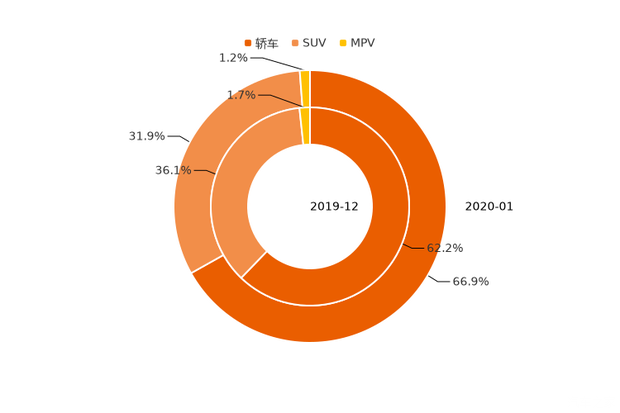

■ 分車型級別走勢:轎車用戶占比轉跌為升,SUV意向占比下滑

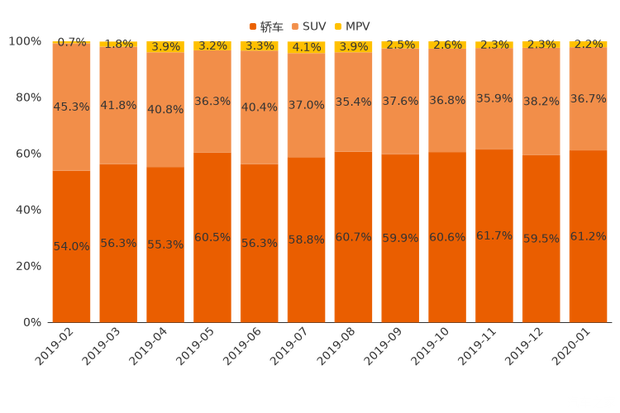

1月,新能源車中轎車、SUV、MPV用戶購車意向占比分別為61.2%、36.7%、2.2%。轎車用戶意向占比相較上月增加1.7個百分點,份額開始轉跌為升。SUV用戶意向占比回落,環比降低1.5個百分點。MPV用戶意向占比1月環比降低0.1個百分點,意向占比仍較低,但相比去年1月0.8%的占比,已有一定的突破。

整體來看,SUV車型用戶意向在經歷了一段時間的份額擴張后逐步回調,轎車市場熱度逐步回溫,市場回歸理性。一方面,純電動SUV相對更大更重的車身,會影響其續航里程,同時續航里程及充電設施的限制,也使純電動SUV不適合長途旅行,無法發揮車型自身的優勢;另一方面,插電式混合動力SUV,也隨SUV市場的低迷而下滑。目前從用戶的意向來看,作為日常家用車,新能源轎車車型相對SUV車型更具優勢。

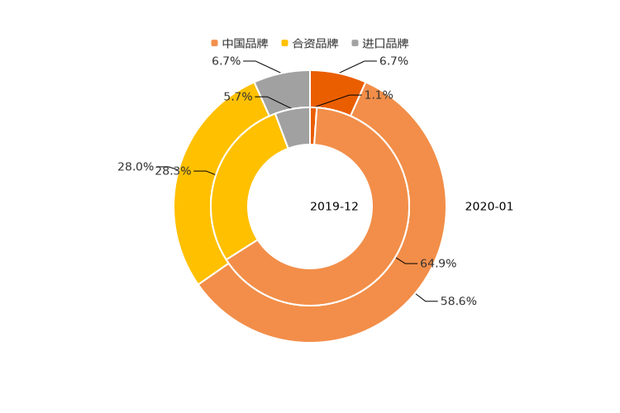

■ 分廠商類型走勢:中國品牌份額下降,進口品牌份額上升

1月,中國品牌用戶購車意向占比相較上月,降低6.3個百分點,達到58.6%,用戶熱度持續下滑。合資品牌用戶意向占比為28.0%,相對上月意向份額下降0.3%。進口品牌份額呈現下滑走勢。雖然中國品牌在新能源市場仍居絕對主力,但隨著合資企業在新能源領域的加速布局及外資品牌的進入,新能源領域的市場競爭將會加劇,產業鏈整合也會加速。后補貼時代,唯有真正掌握核心技術的企業才會具備競爭優勢。

值得注意的是,圖表中接近紅色的部分沒有標注,其為在華獨資車企(目前僅特斯拉)用戶購車意向,這意味著隨著特斯拉上海工廠的投產,以及價格的進一步下探,用戶對特斯拉的購車意向取得了較大的增長。

■ 分區域走勢:非限購城市居市場主力,東、南部發達地區用戶更活躍

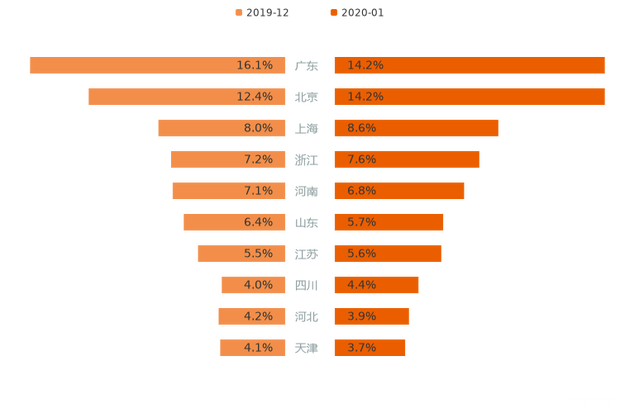

今年1月,用戶購車意向占比最高的5個省份包括廣東、北京、上海、浙江、河南,廣東以14.2%的意向占比獨居鰲頭 。用戶購車意向TOP 10省份意向份額累計達74.7%,相較上月降低0.3個百分點,市場區域集中度進一步下降。

上述10個省份中,用戶意向占比有所增長的有5個,另外5個省份的意向占比下滑。其中,北京、上海、四川相較上月用戶意向占比分別增加1.8%、0.6%、0.4%,為意向占比增長較高的3個省份;廣東、山東、天津用戶意向占比分別減少1.9%、0.7%、0.4%,為下降較多的3個省份。

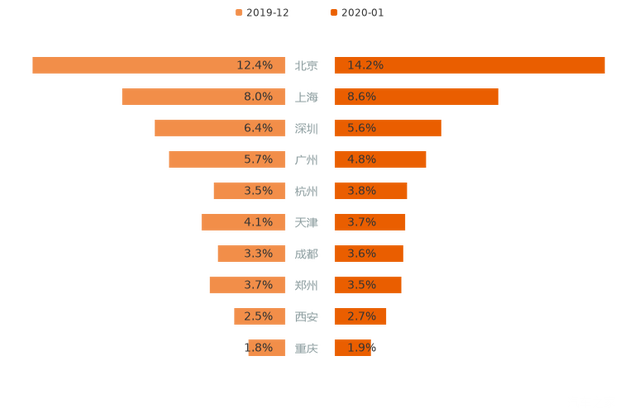

了解了用戶購車意向的省份分布,我們再來看一下城市格局。今年1月,非限購城市的用戶意向占比達55.2%,仍居市場主力。用戶購車意向占比最高的5個城市包括北京、上海、深圳、廣州、杭州,北京以14.2%的意向占比榮登榜首,大幅甩開其他城市。

TOP 10城市用戶意向占比累計達52.4%,與上月上比上升0.9個百分點,市場城市集中度有所下降。上述10個城市中,北京、上海、杭州、成都、西安、重慶的用戶意向占比都有所增長,最高為1.8個百分點。

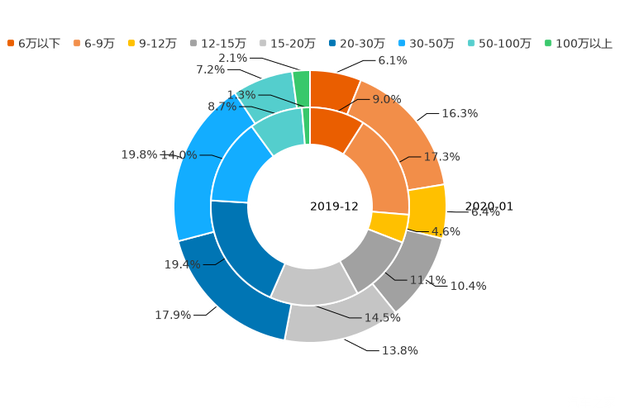

■ 分價區走勢:低價區購車熱度降低,高價區購車熱度上升

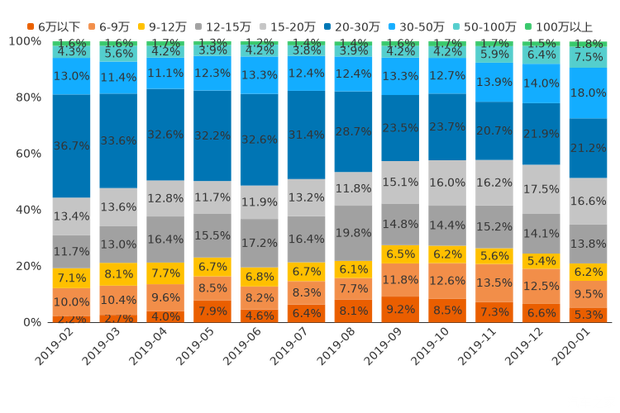

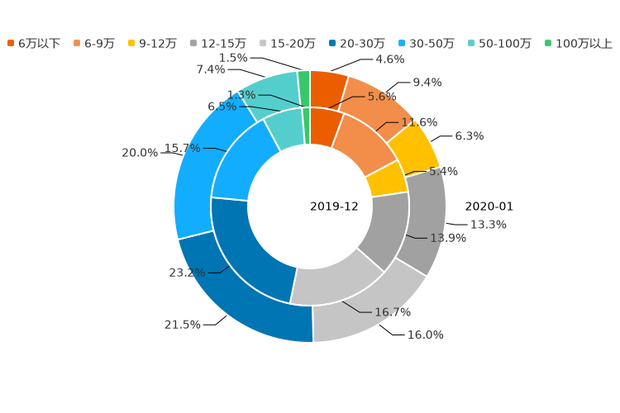

價格是用戶購車時最主要的考慮因素之一,那么用戶對不同價位車型的意向度究竟如何,一起來了解一下。今年1月,12萬以下價區用戶購車意向占比為21.0%,相較上月降低3.5個百分點;12-20萬價區用戶購車意向占比達30.4%,對比上月下滑1.2%;20-30萬價區用戶意向占比為21.2%,相較上月下滑0.7%;30-50萬價區用戶意向占比為18.0%,比上月增加4個百分點;50萬以上價區用戶意向占比為9.3%,較上月上漲1.4%。

通過分析近12個月的用戶意向數據發現,2019年02月至今年1月,12萬以下價區用戶意向占比增加1.7個百分點,低價市場熱度有所升溫;12-20萬價區用戶意向占比上漲5.3%,市場熱度保持大幅增長;20萬以上價區用戶意向占比,下跌7.1個百分點,其中,20-30萬價區市場熱度下滑最明顯,近12個月線索占比下跌15.5%。未來,隨著新能源車型的布局更全面,市場將進一步細分,價區覆蓋也會更加均勻。

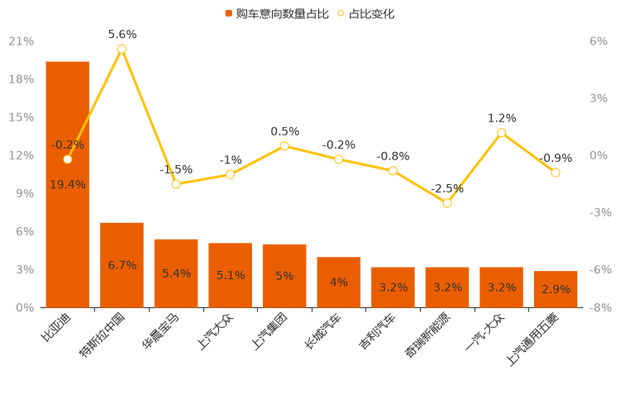

■ 分廠商走勢:頭部廠商格局生變,特斯拉增長迅速

在日趨激烈的市場競爭中,各車企對于用戶的爭奪也是愈演愈烈。縱觀1月市場,TOP 10廠商用戶購車意向占比累計達58.1%,相較上月份額增加0.2個百分點,市場集中度有所提升。十個廠商中,有3個廠商用戶意向占比實現上漲,份額增幅最大的廠商為特斯拉中國,以5.6%的增幅領漲TOP 10廠商;跌幅最大的廠商為奇瑞新能源,下降比例為2.5%。

值得一提的是,這是特斯拉首次進入用戶購車意向TOP 10廠商,直接到達第二的位置。第一依然為比亞迪,用戶意向占比為19.4%,優勢明顯。

■ 用戶意向偏好:女神更愛轎車,男神更愛大車

不同特征的用戶,其汽車消費偏好存在一定差異,那么性別的差異會對用戶意向帶來哪些變化呢?通過分析用戶意向數據,可以看到,女性用戶比男性用戶,對于轎車的偏好更強,在1月女性用戶來源的購車意向數據中,轎車占比為66.8%,比男性轎車購車意向占比高6.4個百分點。相反,男性用戶更偏好空間大、外形硬朗的車型,男性SUV購車意向占比比女性高5.4個百分點。

與上月相比,女性用戶來源的SUV、MPV購車意向占比有所下滑,而轎車購車意向占比存在一定上漲;男性用戶來源的SUV、MPV購車意向占比下跌,而轎車意向份額有所增加。

對于新能源車,愛車的男神、女神到底誰最愛一擲千金?今年1月,男性在12萬以下價區的購車意向占比為20.3%,而女性為28.8%,在低價區中男性份額比女性低8.5個百分點。在12-20萬價區中,女性購車意向占比相較男性,低5.1%。在20萬以上價區,女性購車意向占比,比男性低3.4個百分點,但女性相較其上月購車意向占比實現了增長,在50萬以上價區,女性比男性分別高0.4%。整體來看,男性對高價區偏好明顯。

■ 總結

整體來看,2020年1月最受矚目的新能源車車企非特斯拉莫屬。伴隨著Model 3的入華和國產化,特斯拉在華的受關注度不斷增加,并于2020年1月達到了一個新的高度。在新能源車市場熱度持續下行,降幅在進一步擴大的情況下,特斯拉的入局或能刺激市場,推動行業技術進步、車型完善,并拉動全年市場向好發展。(文/汽車之家 數說行業)