[汽車之家深評] 《2018年度乘用車企業平均燃料消耗量與新能源汽車積分情況》已經在工信部官網正式公示,經歷一整年的補貼政策調整,誰是雙積分的大贏家?誰又將為雙積分自掏腰包?傳統節能和新能源是并駕齊驅還是短腿明顯?過低的交易價格會否導致新能源汽車產業斷崖式崩盤?未來的政策又會采取什么樣的新思路?抱著這些問題,讓我們一起閱讀本期汽車之家深評問道——《透視2018年雙積分核算結果,All in的時刻是否到了?》。

●《深評問道》是什么?

《深評問道》是汽車之家首個面向行業端用戶打造的節目,特約汽車行業資深從業者執筆,獨家解析/揭秘行業大事件。除了熱鬧表象,我們更想向您呈現對事物本質、因果以及未來可能性的探究和思考。

本期行業評論員——智電汽車專家團,由一群擁有汽車專業碩、博士學歷,十年以上汽車產業工作經驗,分布在高校、汽車行業協會、零部件公司、主機廠、咨詢公司等不同產業環節鏈條上的資深人士組建。在汽車產業向智能化、電動化轉型升級之際,向更多的人分享汽車產業的新科技。

本文作者:胡玉峰,先后從事汽車電控開發、整車試驗、節能與新能源汽車產業咨詢等工作,曾參與國家863重大項目、工信部“節能與新能源汽車技術路線圖”、中國工程院“汽車強國戰略”等10余項重大研究/行動,擅長汽車產業評論分析與政策解析。

60秒快速了解核心論點:

★背景:雙積分政策出臺目的是接檔補貼政策兜底新能源產量,手段是讓新能源汽車領域的弱者補強者。

★高額的補貼使得2018年雙積分呈現單腿走路、供大于求的典型特征,產業發展存在節奏錯亂風險。

★可以很肯定的說,車企發展電動車已經到了All in的階段,誰能熬下去誰就能收割未來。

★毫無疑問,決策層不會坐視新能源汽車積分價格低廉的現象持續存在,多個后續手段蓄勢待發。

★不管如何調度,新能源汽車積分補貼成本的做法都不能長久存在,零補貼的電動車能與傳統燃油車正面競爭才是存活的硬本事。

★把所有期望放在雙積分交易獲利的車企都沒有好下場,只有自身合理降本才是出路。

一、背景:接檔補貼兜底NEV

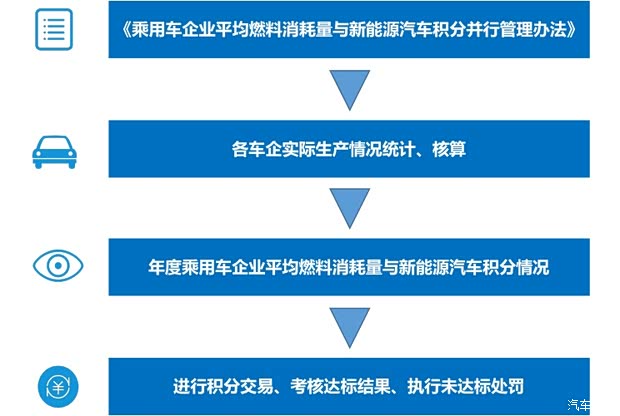

《2018年度乘用車企業平均燃料消耗量與新能源汽車積分情況》已經在工信部官網上公示,作為節能與新能源汽車領域頭等重要的管理政策,《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》正在不斷凸顯威力,每年按照管理辦法核算的積分情況也會十足牽動各家車企的眼球。

但歸根到底,《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》(以下簡稱“雙積分政策”)出臺目的是為了接檔2021年補貼政策全面退出、防止車企新能源汽車(簡稱“NEV”)產銷量斷崖式下滑,其手段是引導NEV積分不足的車企向NEV積分豐裕的車企購買積分,從而實現“國家財政全面補貼”向“落后者向領先者交錢的小范圍補貼”轉移。

想法很美好,但實際操作起來卻出了一些問題。至于具體是什么問題,我們透視一下《2018年度乘用車企業平均燃料消耗量與新能源汽車積分情況》(以下簡稱“2018雙積分核算結果”),就清晰了然了。

二、總體結果:沒有贏家全是輸家

問題主要有以下幾點:一是油耗正積分總值和凈值均持續下降,汽車節能水平堪憂。從2016-2018年這三年的油耗積分核算結果來看,行業油耗正積分已經從正的1135.11萬分降到了973.86萬分,而油耗負積分卻從負的124.47萬分擴大到了負的266.16萬分,導致整個油耗積分凈值從正的1010.65萬分縮減至707.70萬分,縮減比例高達29.98%。很明顯,車輛大型化、SUV熱潮仍未徹底退去、車企傳統節能技術應用熱情度不高等等都是造成這一現象的主要原因。

| 2016年 | 2017年 | 2018年 | |

| 油耗正積分 | +1135.11萬分 | +1147.33萬分 | +973.86萬分 |

| 油耗負積分 | -124.47萬分 | -148.72萬分 | -266.16萬分 |

| 油耗積分合計 | +1010.64分 | +998.61萬分 | +707.70萬分 |

| 制表:汽車之家 行業團隊 | |||

二是剝掉新能源汽車華麗外衣,油耗水平原地踏步。2018年行業平均油耗約為5.95L/100km,表面上看比2016年的6.51L/100km大幅下降了0.56L/100km,并且首次破了6的大關,似乎可喜可賀。然而實際上,2018年在油耗核算時,新能源汽車仍然按照3倍的數量優惠計入核算過程,而且油耗基本等同于0,把新能源汽車的核算優惠剝除后,2018年的傳統汽車平均能耗實際上位7.16L/100km,與2017年相比基本沒啥變化,相比2016年反而是提高了0.18L/100km。進一步來看,2016年新能源的幫助作用(差值)僅僅為0.47L/100km,2018年則已經高達1.21L/100km,新能源依賴癥愈加嚴重。

| 2016年 | 2017年 | 2018年 | |

| 行業平均油耗(CAFC) | 6.51L/100km |

6.24L/100km |

5.95L/100km |

| 估算燃油車平均油耗 | 6.98L/100km |

7.20L/100km |

7.16L/100km |

| 差值 | 0.47L/100km |

0.96L/100km |

1.21L/100km |

| 制表:汽車之家 行業團隊 | |||

三是油耗正積分多并無用,少也無憂。從油耗正積分TOP10來看,持有數十萬分甚至上百萬分的車企數量不少,然而受制于交易規則,這些巨大的油耗正積分并沒有什么用,只能用于平衡關聯企業的油耗負積分,雖然平衡時或多或少要收點錢,但那點錢都是點零碎錢意思一下,說白了就是掙了這么多正積分是白掙了。從油耗負積分TOP10來看,這些個困難戶實際上一點都不困難,上汽通用五菱、上汽通用、上汽通用東岳、上汽通用(沈陽)四家車企都是上汽集團的關聯戶,輕松就可以抵平,其它像東風汽車(東風集團)、長安福特(重慶長安)、北京現代(北京新能源及北汽股份)、四川一汽豐田(天津一汽豐田)等都可以輕松實現內部幫扶,不用憂心。換句話說,油耗負積分的倒逼作用并沒有大規模見效,車企該吃吃該喝喝,造點新能源搞搞內部幫扶就高枕無憂了,實在是沒發揮作用。

| 排名 | 油耗正積分TOP10 | 油耗負積分TOP10 | ||

| 1 | 上海汽車集團股份有限公司 | 1264197 | 上汽通用五菱汽車股份有限公司 | -369841 |

| 2 | 比亞迪汽車有限公司 | 1208933 | 東風汽車有限公司 | -264191 |

| 3 | 比亞迪汽車工業有限公司 | 984046 | 上汽通用汽車有限公司 | -233625 |

| 4 | 奇瑞汽車股份有限公司 | 635398 | 北京現代汽車有限公司 | -208163 |

| 5 | 安徽江淮汽車集團股份有限公司 | 622745 | 長安福特汽車有限公司 | -199855 |

| 6 | 浙江豪情汽車制造有限公司 | 579676 | 上海通用東岳汽車有限公司 | -131427 |

| 7 | 北京新能源汽車股份有限公司 | 463386 | 廣汽菲亞特克萊斯勒汽車有限公司 | -120738 |

| 8 | 華晨寶馬汽車有限公司 | 426431 | 上汽通用(沈陽)北盛汽車有限公司 | -117814 |

| 9 | 北京汽車股份有限公司 | 422918 | 四川一汽豐田汽車有限公司 | -105200 |

| 10 | 浙江吉利汽車有限公司 | 382176 | 廣汽三菱汽車有限公司 | -102360 |

| 制表:汽車之家 行業團隊 | ||||

四是真正的油耗負積分苦主是廣汽,不想辦法很可能會被“收稅”。當然,也不是所有車企都高枕無憂,相比那些小車企小額度的負積分而言,廣汽這個大家子就有點抓瞎了,負積分大頭不少,而且新能源積分也不多。核算一下,油耗積分凈值為負的13.53萬分,而新能源積分僅為8.31萬分,還存在5萬分的缺口。雖然目前買分化不了多少錢,但如果不能在接下來的一兩年做好方案應對、抑制缺口擴大,廣汽系極有可能向其他車企持續“交稅”。

| 廣汽系 | 油耗積分 | 新能源積分 |

| 廣汽豐田汽車有限公司 | 233702 | 4044 |

| 廣州汽車集團乘用車(杭州)有限公司 | 27350 | 35817 |

| 廣汽本田汽車有限公司 | -75038 | 723 |

| 廣州汽車集團乘用車有限公司 | -98239 | 34875 |

| 廣汽三菱汽車有限公司 | -102360 | 7452 |

| 廣汽菲亞特克萊斯勒汽車有限公司 | -120738 | 216 |

| 合計 | -135323 | 83127 |

| 制表:汽車之家 行業團隊 | ||

五是新能源汽車正積分供求比超過10:1,積分大幅貶值無法接檔補貼政策。國內新能源汽車積分從2016年的92.89萬分一路飆升至389.10萬分,2016年入圍前五的門檻是9萬分,2018年已漲至25萬分。雖然供應量在突飛猛進,但由于油耗積分凈值為正的707.70萬分,無法找到關聯企業進行內部補償的油耗負積分額度也不超過30萬分,導致新能源正積分的供求比超過了10:1(389.10萬分對比30萬分)。如此懸殊的供求關系,其結果就是新能源汽車積分交易價格不超過1000元/分,也就是單車靠積分也就能掙個幾百千把塊,根本沒辦法跟補貼政策動輒數萬元劃等號。最令人尷尬的是,供求比超過10:1更造成了“想賣沒人買”的情形。

| 2016年 | 2017年 | 2018年 | ||||

| 新能源積分合計 | +92.89萬分 | +169.04萬分 | +389.10萬分 | |||

| 第一名 | 比亞迪汽車工業 | 153130 | 比亞迪汽車 | 223399 | 比亞迪汽車 | 494702 |

| 第二名 | 比亞迪汽車 | 141220 | 北京新能源 | 218464 | 比亞迪汽車工業 | 334849 |

| 第三名 | 北汽股份 | 127013 | 浙江吉利 | 144084 | 上汽集團 | 326467 |

| 第四名 | 浙江吉利 | 109489 | 上汽集團 | 125368 | 北京新能源 | 275084 |

| 第五名 | 江南汽車 | 90573 | 浙江豪情 | 108219 | 奇瑞汽車 | 258627 |

| 制表:汽車之家 行業團隊 | ||||||

總結一下,2018年的積分核算結果反應出“傳統車節能原地踏步、油耗正積分贏家無用、油耗負積分倒逼失效、新能源正積分供大于求價低無市”的實質問題,可以說,從行業到車企,基本沒有贏家反而全是輸家。確實很尷尬!

三、算盤:車企玩的套路有很多

顯然,每家車企拿到2018年雙積分核算結果后,都會敲打敲打算盤,分析形勢再做打算。既然如此,我們就能通過同樣的思路來揣摩車企的算盤會如何打?

第一個算盤是不用費盡力氣搞傳統燃油車節能,動力總成升級步伐將進一步遲滯。由于油耗正積分大量盈余、油耗負積分可以通過新能源汽車核算優惠和新能源汽車積分輕松抹掉,所以車企著實沒有太強的動力去大幅度推動傳統汽車節能降耗。進一步來講,車企普遍會選擇大幅削減發動機降能耗的費用投入,熱效率、壓縮比這些費力不討好的事情會被逐步拋棄,取而代之的是走捷徑。

第二個算盤是采用48V系統、通用型節能技術、小排量發動機+電混合來“走捷徑”。48V系統的好處就是便宜、占用空間小、上裝速度快、節能效果明顯(8-12%),辛辛苦苦搞半天發動機燃效優化(1-6%),還不如搞套供應商提供全套解決方案的48V系統。其次是選擇通用型節能技術,比如低風阻、低滾阻這些傳統和新能源汽車都能共用的節能技術,這樣能攤薄各種節能技術的平均研發應用成本。第三是RightSize技術路線重新被小排量技術路線否定,2016年前后歐洲和日本曾經有意扭轉小排量的技術路線,轉而走RightSize(合適排量、可以容納更多節能技術空間布置)路線,但隨著電介入程度加強和成熟度提高,RightSize路線再次被小排量打倒,可以預見的是1.0升、三缸的小機型會越來越豐富。

第三個算盤是新能源必須兩頭開花、放棄中部。由于新能源積分無法有效接檔補貼,車企必須做好應對2020年的成本準備方案。具體會如何玩呢?首先要明確的是必須要產足夠量的新能源汽車,沒辦法保底比例(12%)在那候著,而且油耗方面也要靠新能源分擔重任;其次要大幅降低成本,也就是做低端和高端兩頭,低端的產品會做成低續航、低配置,電池可能會采用更便宜的磷酸鐵鋰,高端的產品則通過一大堆智能化等配置來拉高售價,至于中間的產品會暫時被車企雪藏。

比如最新上市的威馬EX5就采取了兩頭開花的思路,低配做到12.98萬元,高配則做到20.98萬元,但要想擁有全套L2級智能駕駛輔助系統,則只有20.98萬元的頂配款才獨家擁有,中間幾款車型很顯然不具備吸引力,銷量將被“有意”的轉移到兩頭車型上。

第四個算盤是大車企熬鷹小車企,All in思路導致前期補貼成為后期彈藥。毫不夸張的講,即便是把兩頭翹戰術做得再好,也無法抵御補貼下降幅度之大和新能源汽車積分貶值之多。換句話說,2019-2021年期間只有不漲價,那么就是誰做新能源汽車誰虧,做一臺虧一臺,做一千臺虧一千臺。虧就不做了嗎?產業就會斷崖是崩盤嗎?NO,這個階段就是熬鷹,誰能把對方熬輸了誰就能收割未來市場,所以虧本也要做,必須All in。這里面,大車企可以通過掙錢的業務來轉移“補貼”新能源汽車,前期拿到了巨額補貼的也會下決心把之前得到的錢全部砸進來,這樣一來中小車企和新造車勢力就苦不堪言了,因為沒有強大的集團轉移支付,也沒有前期巨額的補貼做為屯糧,堅持不了多久就會投降。

| 2017純電動單車最高基準補貼 |

2018純電動單車最高基準補貼 |

2019純電動單車最高基準補貼 | 2020純電動單車最高基準補貼 |

| 6.6萬元 | 7.5萬元 | 2.5萬元 | 預計低于1.5萬元 |

第五個算盤是鼓吹國家在2020年后繼續對燃料電池汽車執行補貼。不拿補貼是沒法活的,所以車企一定會聯合起來發聲,要求國家對燃料電池汽車繼續執行財政補貼政策,理由可以非常正當:燃料電池汽車屬于下一代汽車、成本仍然居高不下、戰略性產品必須扶持、節能環保低碳等等,這樣車企可以通過高額補貼繼續完成新能源汽車降油耗壓力、完成新能源汽車積分保底比例(>12%)。而個人認為,這個鼓吹有很大概率成功。

| 燃料電池汽車 | 具體待遇 |

| 政治地位 | 屬于新能源汽車序列 |

| 2019年過渡期補貼 | 國補16萬元,地補8萬元,合計24萬元 |

| 2020年油耗核算待遇 | 2倍、0油耗 |

| 新能源汽車積分標準 | 單車最高5分 |

| 制表:汽車之家 行業團隊 | |

很明顯,車企應對的套路很多,組合拳可以打得風生水起,但抽絲剝繭,車企這些應對的套路都不是正道,都是走的投機倒把的野路子,并不值得肯定。

四、趨勢:政策調整勢在必行但降本才是核心

真正對的路子是什么呢?智電汽車粗略的認為,應該是5年政策紅利過渡期+技術降本。具體點講,決策層不可能容忍雙積分失效,必然采取措施抬高價值保障5年紅利過渡期。一個新能源汽車積分應該賣多少錢呢?按照雙積分接檔的目標定位,以2021年單車50度電池組仍需要4萬元的成本來倒推,一個積分應該要賣到8000元左右才能完全抵扣補貼退出的效果,即便按照發動機等價扣減1.5萬元,也應該賣到2.5萬元/5分=5000元的價格。那么如何實現從幾百元到5000元的升值呢?決策層只需要改變供需關系,也就是提升新能源汽車積分的稀有度、加嚴油耗核算的嚴格度兩種方式。前者是降供應,后者是提需求,目標都是把10:1的供求比降到1:1甚至以下。這種方式實際上是設置了一個紅利過渡期,無可厚非,但這個紅利過渡期不能過長,階梯式的給5年最終全部退出,實現零補貼的自由發展才是比較合理的處理思路。

| 降供應的手段 | 提需求的手段 |

| 大幅提升年度新能源汽車積分占比 | 大幅加嚴油耗法規 |

| 大幅降低單車積分值 | 取消新能源汽車油耗核算倍數優惠 |

| 大幅提升新能源汽車積分獲得技術門檻 | 新能源汽車電耗折算油耗 |

| 設計積分池“抽水” | 油耗積分不再結轉 |

| 新能源汽車積分不再結轉 | 新能源汽車積分抵扣油耗負積分增設條件 |

| …… | …… |

| 制表:汽車之家 行業團隊 | |

任何形式的補貼都是偽命題,依賴積分獲利的車企都不會有好下場。實際上,積分交易獲利也是一種補貼形式,而且這種補貼形式還有點不太合理——“劫貧濟富”,但電動車要想同燃油車正面競爭,必須做到零補貼情形下能正面硬剛,否則沒有未來。從這個角度來看,積分獲利這件事必然不會很長久,決策層也絕對不會讓這種事情很長久的存在,所以把積分獲利看得很重的車企,智電汽車要鄭重的提醒一句:這是短命錢,眼光不長遠不好的下場一定會很快來到。

技術降本是正道,規模化要求電動車農村包圍城市。真正長遠的目光是有效通過技術手段降低成本,這里面的路徑包括產品本身的成本下降和產業化,前者是通過簡化結構、去除冗余附件等方式完成,后者是通過擴大規模來降低供應成本。對于后者,實際上再往下走就只能通過電動車農村包圍城市來完成,四五線、城鎮、農村擁有更低廉、更便捷的充電基礎建設環境,實際上是大規模推廣的先頭陣地,放開低速電動車準入、推動A00級等小型純電動下鄉,這些都是能很快占領廣闊農村市場的好辦法,只有規模化做起來了,成本才能大幅度降下來,再反哺到中高端純電動上,實現全線突破。

不要過度依賴商業模式,降本必須做好電池梯級利用和回收再制造。分時租賃也好、車電分離也好,這些都脫離家用車的基本購用需求,并非是很好的辦法。車企要想不虧本的做好雙積分核算這道題,目前來看發展合理的電池梯次利用和回收再制造已經是必不可缺了,當然,找到合適、穩定的下游非常關鍵,這需要花時間去仔細研究和接洽。

結尾最后說一下,新能源汽車是國家戰略,不管雙積分具體執行和核算結果如何,都不要抱著應付或者投機取巧的心思去玩,All in的時間已經到了,誰能從殘酷的戰場中走出來很快就會見分曉。所以,核算結果其實并不重要,正確的活下去才真正重要。(文/汽車之家行業評論員 胡玉峰)