[汽車之家深評] 經(jīng)歷了黃金十年的狂飆突進,我國汽車產(chǎn)業(yè)已逐漸進入平穩(wěn)發(fā)展期,隨著增速放緩,汽車銷量達峰這一問題開始縈繞在汽車人頭上。汽車銷量會不會達峰?汽車銷量何時達峰?汽車銷量達峰后產(chǎn)業(yè)格局會發(fā)生哪些重大變化?消費者會從中收獲利弊幾何?諸多問題敬請看本期深度分析。

●《深評問道》是什么?

《深評問道》是汽車之家首個面向行業(yè)端用戶打造的節(jié)目,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨家解析/揭秘行業(yè)大事件。除了熱鬧表象,我們更想向您呈現(xiàn)對事物本質(zhì)、因果以及未來可能性的探究和思考。

本期行業(yè)評論員——智電汽車專家團,由一群擁有汽車專業(yè)碩、博士學歷,十年以上汽車產(chǎn)業(yè)工作經(jīng)驗,分布在高校、汽車行業(yè)協(xié)會、零部件公司、主機廠、咨詢公司等不同產(chǎn)業(yè)環(huán)節(jié)鏈條上的資深人士組建。在汽車產(chǎn)業(yè)向智能化、電動化轉(zhuǎn)型升級之際,向更多的人分享汽車產(chǎn)業(yè)的新科技。

本文作者:胡玉峰,先后從事汽車電控開發(fā)、整車試驗、節(jié)能與新能源汽車產(chǎn)業(yè)咨詢等工作,曾參與國家863重大項目、工信部“節(jié)能與新能源汽車技術路線圖”、中國工程院“汽車強國戰(zhàn)略”等10余項重大研究/行動,擅長汽車產(chǎn)業(yè)評論分析與政策解析。

本期精華導讀

★回顧汽車市場黃金十五年,政策刺激不是銷量高歌猛進的主導力量,需求釋放才是根本性原因;

★決定汽車銷量達峰的關鍵要素是需求飽和,包括新增需求和置換需求;

★達峰后,汽車產(chǎn)業(yè)將由增量時代進入存量時代,“四搶”特征迸發(fā),競爭白熱化;

★總體來看,銷量達峰將疊加關稅下調(diào)、股比放開等環(huán)境因素,給予消費者更大的購車紅利;

一、黃金十五年,一去不復返

“3000萬輛”、“4000萬輛”、“5000萬輛”,這些數(shù)字,是近幾年來我們常常會在各大汽車論壇上、私下里聽到的預測數(shù)字,而預測的對象,正是中國汽車市場的年度銷量峰值。

沒錯,關于汽車銷量峰值討論的熱度,近幾年在不斷躥升,其背后折射的是各界的焦慮、不安甚至惶恐。2017年中國汽車論壇上,董揚副會長的“5000萬輛”言論讓不少人深感慰藉,姑且不論該數(shù)字的對錯,實際上,我們更應該關注的是以下三個問題:汽車銷量會不會達峰?達峰后的影響和變化是什么?車企如何應對?

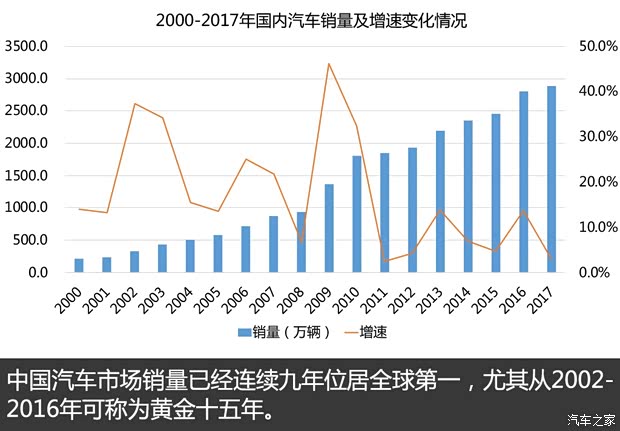

不知過往,無謂將來。談達峰,先要看看我們過去的黃金十五年。之所以稱之為黃金十五年,是因為2001年入世前,我國汽車產(chǎn)業(yè)長期處于不溫不火的狀態(tài),90年代甚至出現(xiàn)了普遍虧損的難堪局面。入世以后,我國汽車產(chǎn)業(yè)開始盤活資源,加上國民經(jīng)濟改善,供需兩端同步發(fā)力,2002-2016年的黃金十五年開始上演。

黃金十五年有多火呢?最高增速曾經(jīng)達到了46.2%,一年增加了400多萬輛的銷量,相當于2017年整個印度市場的全年銷量。即便在低位時,100多萬輛的增量也能夠輕松達到。不要小看這100多萬輛,貴為2017年全球銷量TOP10的俄羅斯市場,也就賣了100多萬輛。

| 各國汽車銷量情況 | ||

| 排名 | 國別 | 2017年銷量(萬輛) |

| 1 | 中國 | 2888 |

| 2 | 美國 | 1724 |

| 3 | 日本 | 523 |

| 4 | 印度 | 401 |

| 5 | 德國 | 344 |

| 6 | 英國 | 254 |

| 7 | 巴西 | 224 |

| 8 | 法國 | 210 |

| 9 | 意大利 | 197 |

| 10 | 俄羅斯 | 159 |

| 制表:汽車之家行業(yè)評論員 | ||

在這黃金十五年里,巨大的市場使得我國的合資整車企業(yè)從2002年的不到10家快速增長至30余家,2016年有產(chǎn)量統(tǒng)計的境內(nèi)整車企業(yè)數(shù)量更是達到了96家之多,市場一派熱火朝天的局面,車企紛紛圈地買馬,賣車的廣告鋪天蓋地,汽車是大金主已成為各行各業(yè)的共識。

二、比政策更重要的,是市場需求釋放

雖然我國陸續(xù)出臺過節(jié)能惠民購車補貼、購置稅減半、購置稅75折等刺激政策,但這些政策大多是在提前透支需求,優(yōu)惠政策一過,銷量增速通常快速下滑。

| 部分汽車優(yōu)惠政策 | |

| 政策名目 | 政策內(nèi)容 |

| 2009年,汽車產(chǎn)業(yè)調(diào)整振興規(guī)劃 | 對1.6升及以下排量的汽車購置稅率由10%調(diào)整為5%,2010年開始按照7.5%征收,2011年恢復10% |

| 汽車下鄉(xiāng),安排50億元資金對農(nóng)民報廢三輪車和低速貨車換購輕型載貨車及1.3升以下微型客車給予一次性財政補貼 | |

| 2010年,節(jié)能產(chǎn)品惠民工程一階段 | 安排107億元,對1.6升及以下、百公里綜合工況油耗在6.9升以下的車型,按每輛3000元標準給予一次性補貼,累計支持推廣節(jié)能補貼汽車357萬輛 |

| 2011年,節(jié)能產(chǎn)品惠民工程二階段 | 安排60億元,對1.6升及以下、百公里綜合工況油耗在6.3升以下的車型,按每輛3000元標準給予一次性補貼 |

| 2013年,節(jié)能產(chǎn)品惠明工程二階段 | 要求享受節(jié)能補貼的車型百公里綜合油耗不得超過5.9升 |

| 2015年,國務院常務會議系列決策 | 對購買1.6升及以下排量乘用車實施減半征收車輛購置稅的優(yōu)惠政策 |

| 2017年,減征1.6升及以下排量乘用車購置稅 | 相關車型購置稅按7.5%征收 |

| 制表:汽車之家行業(yè)評論員 | |

比如,2010年購置稅升至7.5%、2011年升至10%以后,銷量增速從46.2%降至32.4%,再斷崖式降至2.5%,折合起來,2009-2011年這三年的銷量增加值也就是100多萬輛/年,只是前兩年透支了而已。

| 國民經(jīng)濟水平提升情況 | ||

| 年份 | 城鄉(xiāng)居民存款余額(萬億元) | 城鎮(zhèn)居民人均年收入(元) |

| 2001年 | 8.7 | 6860 |

| 2006年 | 16.2 | 11759 |

| 2010年 | 30.3 | 17175 |

| 2016年 | 60.65 | 23821 |

| 制表:汽車之家行業(yè)評論員 | ||

筆者并非是指責政策對錯,實際上在當時的情形下出臺相關的刺激政策還有其它考慮,在此不贅述。筆者想說的是,從2001年的236.4萬輛到2016年的2802.8萬輛,增加的2500余萬輛主要依靠的還是需求釋放,是國民經(jīng)濟水平提升的直接帶動。

三、市場有極限,達峰進行時

不管是黃金十五年也好,需求釋放也好,我們最關心的問題依然是銷量會否達峰?

先看日本,經(jīng)過二戰(zhàn)后的恢復,1967年日本本土汽車銷量首次突破100萬輛規(guī)模,70年代突破300萬輛,此后隨著經(jīng)濟發(fā)展降速,1996年銷量緩慢攀至707.9萬輛后開始回落,目前穩(wěn)定在500萬輛/年左右。

美國汽車銷量在1930年時就突破了200萬輛,此后也保持了高速發(fā)展態(tài)勢,1965年突破1000萬輛,1978年突破1500萬輛大關,2000年后達到峰值1781萬輛后,目前有所回落,穩(wěn)定在1700萬輛附近。

由此可見,既然是單一市場,就一定有達峰之時,中國也概莫能免。這背后反映的本質(zhì)是購車需求飽和。而達峰出現(xiàn)的時機,則要依靠以下兩個要素來判斷:經(jīng)濟增速、銷量增速。

以日本和美國的經(jīng)驗來看,其GDP增速回落后,銷量增速也在快速回落,最終快速達峰并穩(wěn)定在一定數(shù)值區(qū)間。從這個角度來看,我國GDP增速已經(jīng)進入平穩(wěn)增長區(qū)間,汽車銷量增速也降至3%的低位。因此,即便是有刺激政策再出臺,也無法阻擋未來幾年達峰時刻的來臨。

這背后凸顯的,還是需求二字,包括新增需求和置換需求(針對舊車而言),判斷這個需求最直觀的要素,來自于新增城鎮(zhèn)就業(yè)人數(shù)(購車主力人群)。新增就業(yè)穩(wěn)定,購車需求也就穩(wěn)定。

| 新增城鎮(zhèn)就業(yè)人數(shù)情況 | |

| 年份 | 新增人數(shù)(萬人) |

| 2002年 | 715 |

| 2006年 | 1184 |

| 2010年 | 1168 |

| 2011年 | 1221 |

| 2012年 | 1266 |

| 2013年 | 1310 |

| 2014年 | 1322 |

| 2015年 | 1312 |

| 2016年 | 1314 |

| 2017年 | 1351 |

| 制表:汽車之家行業(yè)評論員 | |

換句話說,未來幾年我國汽車銷量即便是維持長達數(shù)年甚至十多年的增長,也僅僅是類似于日美此前的微增長,增加個幾十萬輛或者幾萬輛而已。據(jù)此來看,我們的銷量峰值很難突破3500萬大關。

四、告別增量苦迎存量,“四搶”特征拼刺刀

達峰,也就意味著汽車市場將由增量時代進入存量時代。增量時代,有很大的增量蛋糕供大家分食,各自還可相對安然無事;存量時代,隨著CPI(居民消費價格指數(shù))的推進,人胃口必然越來越大,而粥就那么點,大家搶食的事情必然上演。

這就是達峰之后的汽車市場呈現(xiàn)的四搶特征:強者搶弱者、新車搶舊車、新能源車搶傳統(tǒng)車、中國品牌搶合資。

第一個,強者搶弱者。從競爭者角度而言,這點很好理解,車企說到底還是企業(yè),企業(yè)的本質(zhì)是逐利,增量的利吃不到了就要吃存量的利,強者會利用手中的資源、規(guī)模、技術等多種優(yōu)勢來吞并弱者的既有市場。可以預見的是,會有更多的鈴木在未來幾年加快退出國內(nèi)市場,將手中份額上交強者。

第二個,新車搶舊車。從產(chǎn)品形態(tài)而言,隨著競爭的加劇,通常新車型的吸引力肯定強于舊車型,所以車企會不斷加快新品的開發(fā)和上市進度,除了三大件和必要的三高標定以外,整車造型和配置升級一定會大提速,進而要求零部件企業(yè)加快開發(fā)速度,而跟不上節(jié)奏的舊車型也就必然要交出市場份額。此外,已經(jīng)投入使用的舊車(非舊車型)也會面臨新車的加快逼宮。

第三個,新能源搶傳統(tǒng)車。從技術路線而言,隨著國家戰(zhàn)略的強力推進,新能源汽車必然成為未來發(fā)展的主力軍。雙積分政策要求的比例不斷提高,將有力支持《節(jié)能與新能源汽車技術路線圖》中“占比40%-50%”的目標達成。因此,傳統(tǒng)車份額被逐漸蠶食,已成定數(shù)。

第四個,中國品牌搶合資。從資本屬性來講,中國品牌在經(jīng)歷了合資品牌在技術、資金、體系、經(jīng)驗等多方面的哺育后,已經(jīng)完成了打基礎任務。接下來必然會逐步攻陷不同梯次的品牌,首當其沖的就是排名末尾的法系,此后韓系、美系、日系、德系也并非遙遠之事。而帶領完成這一舉動的,將是中國汽車工業(yè)集團(三大車企合體)、上汽、吉利。

五、存活關鍵在于三大撒手锏

既然達峰之后的市場競爭如此殘酷,那車企應該如何應對?在智電汽車看來,存活的關鍵在于以下四點:

一是快速反應能力。之所以將快速反應排在第一位,是因為競爭加劇下,各個端點的行動都會加密,如果無法對千變?nèi)f化的市場動靜做出快速反應,微弱的機會都會被搶走。

二是準確的決策能力。光有行動不行,行動的目標、方向、路線都必須清晰、準確,考驗的車企決策層及其智囊機構的判斷和處理能力,越是重大的行動計劃,越要精準無失,否則必然貽誤戰(zhàn)機。

三是優(yōu)秀的成本控制能力。歸根到底,車企在市場上競爭的直接形態(tài)是產(chǎn)品(包括汽車本身以及衍生性產(chǎn)品),達峰壓力之下,加上關稅逐步放開產(chǎn)生的價格逐級傳導效應和股比放開的充分競爭,想追求利潤就必然從成本控制角度入手,除了上量,供應鏈整合也很關鍵。

六、消費端:購車不是事,換車成常態(tài)

對于大多數(shù)消費者而言,20年前家里要買一輛汽車是一件天大的事情,畢竟擁有一個摩托羅拉手機都是件稀罕的事情。但隨著競爭的加劇,汽車銷售價格體系會不斷下探,汽車新品推出速度會不斷加快,15萬元內(nèi)買BBA并非是不可能的事情。

所以,買車雖然到不了買菜那種夸張的地步,但會逐漸變?yōu)橘I一件高端家用電器的事情,較為平常。所以消費者會更加享受買車、換車這一過程,而這也將是市場機遇所在。

七、結語:白銀二十年,依然有商機

雖然黃金十五年過去了,但中國汽車產(chǎn)業(yè)的白銀二十年還是有的。利雖薄了點,日子雖然緊巴了點,但總還有口飯吃。但無論如何,飯只留給有進取心的人。所以,汽車人們,要想吃飯,加油吧,躺著掙錢的日子,真的過去了。(文/汽車之家行業(yè)評論員 智電汽車)