[汽車之家 新聞] 大眾品牌一直位居中國車市銷量第一的位置,但居安思危的意識特別強(qiáng)烈, 2017-2020年大眾會加速推進(jìn)低價車、SUV、新能源等諸多戰(zhàn)略。由于大眾在中國車市的地位舉足輕重,其一舉一動都可能引起軒然大波,如2020年大眾SUV銷量達(dá)100萬輛,2025年達(dá)200萬輛,屆時哈弗、日產(chǎn)、豐田、現(xiàn)代、福特等的SUV銷量都可能遭受較大沖擊。

近幾年也是大眾品牌的多事之秋,其用戶加速流向中國品牌,其品質(zhì)、配置不斷受到用戶質(zhì)疑,其在南方市場的份額繼續(xù)下滑,其2025戰(zhàn)略更加依賴中國市場……在接下來幾年,長城、吉利、本田、豐田等競品如能有效抓住大眾的部分軟肋,或能大幅提升自身銷量。

2017-2020年不僅是大眾在華戰(zhàn)略轉(zhuǎn)型的關(guān)鍵階段,也是中國車市新競爭格局形成的關(guān)鍵階段。希望在這樣的大歷史背景下,《大眾汽車市場競爭力分析報告2018版》能留下自己的獨特觀察。

■ 整體戰(zhàn)略篇

● 大眾SUV戰(zhàn)略是低價車、新能源、南方等的“母戰(zhàn)略”,建議一切以SUV為中心

2017-2025年大眾在華有很多戰(zhàn)略規(guī)劃,包括低價車、新能源、SUV、南方市場、出行服務(wù)等,如期間沒有強(qiáng)勢切入點推進(jìn)整合,各大戰(zhàn)略規(guī)劃會猶如一盤散沙,大眾很難盤活全局。在上述戰(zhàn)略中,最有可能實現(xiàn)短期上量的是SUV戰(zhàn)略,2020年銷量或達(dá)100萬輛,2025年或達(dá)200萬輛。最有能力提振大眾品牌號召力的是SUV戰(zhàn)略,2017途觀L、途昂已小試牛刀,2018-2019年大眾新SUV車型或?qū)⒊蔀檎麄€車市的新弄潮兒。最有能力盤活大眾諸多戰(zhàn)略的更是SUV戰(zhàn)略,SUV是低價車、電動車、南方市場等的最佳切入口……2017-2025年建議大眾一切以SUV為中心,確保SUV戰(zhàn)略的最高優(yōu)先級。

● 獨立品牌難解燃眉之急,建議一汽-大眾構(gòu)建“捷達(dá)家族”角逐低價車市

過去短短的一兩年時間內(nèi),中國低價車市場的競爭格局已翻天覆地,市場整體規(guī)模加速縮小,集中度越來越高,寶駿、吉利(遠(yuǎn)景)、歐尚、大眾(低價車)等逐步成為低價車市的代表性品牌,這無形之間提升了新品牌的準(zhǔn)入門檻。另外捷達(dá)在低價車市場試錯多年,且取得不錯成績,經(jīng)得起“組織考驗”。建議一汽-大眾對成型于2015年的獨立低價車戰(zhàn)略進(jìn)行升級改造,順勢而為聚焦“捷達(dá)家族”,解決品牌短板,打通轎車、SUV、MPV三界,確保低價車“短期上量”的使命更快更好完成,依托北方市場,力爭2020年突破50萬輛。

● 中國新能源車市尚處“政策市”階段,建議大眾基于48V等加速補(bǔ)齊混動板塊

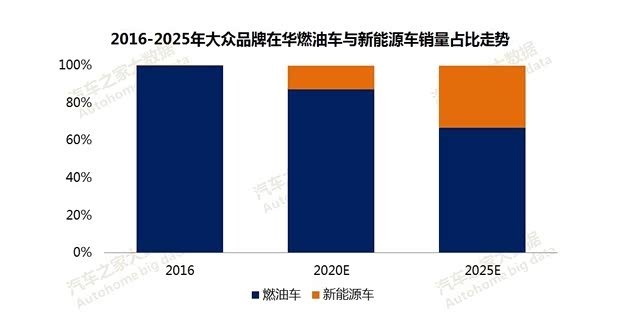

如沒有政府補(bǔ)貼、搖號捆綁銷售等,電動車的銷量很難得到保障。但在幾乎沒有政府補(bǔ)貼的情況下,2017上半年全國混合動力(HEV)銷量7.42萬輛,同比增長68.34%,一舉超過純電動(EV)的7.27萬輛(不含商用車)。插電式混合動力(PHEV)僅有2.2萬輛,同比下滑33.50%,越來越像雞肋。2017-2020年48V等配件的國產(chǎn)化率會越來越高,整個配套體系的成本會越來越低,混合動力或?qū)⑦M(jìn)入快速增長期,2020年銷量或達(dá)100萬輛。2020-2025年HEV或?qū)⑦M(jìn)入高潮期,屆時多數(shù)車型的結(jié)構(gòu)或是傳統(tǒng)動力(普通版)+混合動力(高配版),2025年混合動力的銷量或達(dá)500萬輛。

雖然大眾2025戰(zhàn)略以電動車為主,但對混合動力也有研究,2017年7月大眾品牌研發(fā)總監(jiān)Frank Welsch透露,大眾48V輕度混合動力技術(shù)正在研發(fā)中。外界判斷2017年底上市的小型SUV T-Roc有可能首先搭載48V輕度混動系統(tǒng)。再加大眾2025戰(zhàn)略具有很大的靈活性,在今年的法蘭克福車展期間,又推出了最新版的Roadmap E,日后補(bǔ)齊混動并非沒可能。再基于目前除豐田、本田等國際品牌會繼續(xù)加碼混合動力外,哈弗、吉利、WEY、長安、奇瑞等本土品牌也會紛紛跟進(jìn)等背景,建議大眾基于48V等加速補(bǔ)齊混動板塊。

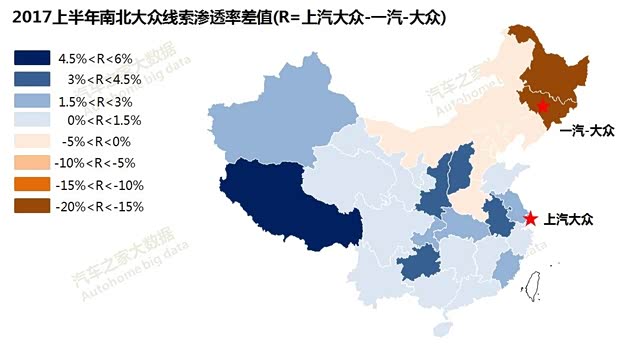

● 建議南北大眾各司其職,上汽大眾主導(dǎo)南方戰(zhàn)略,一汽-大眾主導(dǎo)北方戰(zhàn)略

大眾南方戰(zhàn)略之所以舉步維艱,除了日系等強(qiáng)勢反撲外,與南北大眾差異化的市場分布有很大關(guān)系。2017上半年上汽大眾的購車用戶偏南方市場,一汽-大眾偏北方市場。上汽大眾如攜手一汽-大眾開拓南方市場,無異于引狼入室。例如2009年啟動南方戰(zhàn)略后,一汽-大眾特積極,特想和日系決戰(zhàn)華南,很快就在廣東佛山設(shè)立工廠,投放高爾夫、奧迪A3等。上汽大眾則是一副悶悶不樂的表情,整理2009年底的資料,能發(fā)現(xiàn)其高層接受對話時的語調(diào)都是模棱兩可的。目前大眾中國或許在醞釀如何重啟南方戰(zhàn)略,建議大眾中國不如徹底放權(quán),因地制宜讓上汽大眾主導(dǎo)南方戰(zhàn)略,讓一汽-大眾主導(dǎo)北方戰(zhàn)略。

● 2017-2025年大眾在華銷售主體仍是燃油車,建議大眾將燃油車技術(shù)研發(fā)加速轉(zhuǎn)向中國

為了應(yīng)付兩三百億美元的巨額罰款,大眾砍掉了10AT等重要的燃油車技術(shù)研發(fā)項目,但目前本田、豐田、馬自達(dá)在傳統(tǒng)燃油技術(shù)的升級方面動作頻頻,2020年9AT、10AT在中國車市或有一定普及。如沒有技術(shù)層面的強(qiáng)勢支撐,2017-2025年大眾燃油車的銷售或許會越來越艱難。大眾全球CEO穆倫多次強(qiáng)調(diào),2025年大眾的銷售主體仍是燃油車,在中國市場更是如此。建議大眾強(qiáng)化中國市場的研發(fā)地位,除了建設(shè)“未來中心”外,應(yīng)將部分燃油車技術(shù)的研發(fā)任務(wù),加速轉(zhuǎn)向中國市場,減少審批流程,提升研發(fā)效率,篤實品質(zhì)與配置,為重塑“德系基因”等奠定技術(shù)基礎(chǔ),也為了最大限度減少大眾優(yōu)秀工程師等加速流向吉利、長城、比亞迪等中國車企。

● 2017-2020年大眾品牌銷量走勢或處停滯狀態(tài),建議“休養(yǎng)生息”加速向SUV轉(zhuǎn)型

朗逸、捷達(dá)、速騰、桑塔納等緊湊型轎車銷售疲軟,2017上半年大眾品牌銷量126萬輛,同比下滑8.7%,估計2017年在280萬輛左右。進(jìn)入2018年購置稅優(yōu)惠政策會徹底取消,大眾緊湊型轎車的銷售壓力會很大,建議全年銷量力保260萬輛。2017年途觀L、途昂已初戰(zhàn)告捷,如2018-2019年大眾新SUV攻勢一切順利,2020年大眾品牌在華銷量或有機(jī)會挑戰(zhàn)300萬輛。2017-2020年大眾品牌的整體銷量走勢或是停滯狀態(tài),建議采取“休養(yǎng)生息”政策,加速向SUV轉(zhuǎn)型。

■ 低價車篇

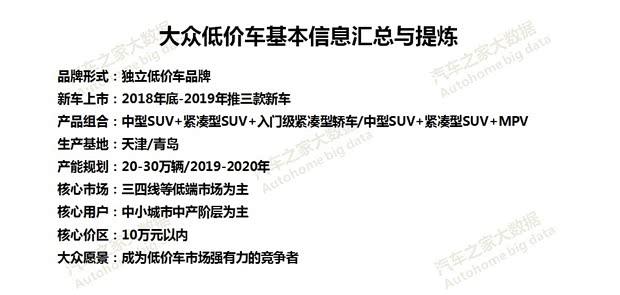

● 大眾低價車的核心目的是確保大眾在華“銷量第一”,2020年沖擊50萬輛

目前通用是在華唯一能對大眾的“銷量第一”構(gòu)成威脅的車企,其秘密武器不是別克、雪佛蘭等主流品牌,而是五菱、寶駿等低價車品牌。2015年寶駿銷量一飛沖天至50萬輛,助力通用完成361萬輛,剛好可以“鎮(zhèn)壓”大眾的355萬輛。這讓大眾全球與中國高管倍感壓力,2015上半年大眾就提出了低價車概念,2015年底至2016年初低價車概念已初步成型。為了確保大眾在華“銷量第一”的位置,以及基于目前寶駿、吉利(遠(yuǎn)景)等低價車的走勢判斷,大眾獨立低價車品牌2020年的銷量至少要達(dá)到50萬輛。

● 大眾低價車面臨五大挑戰(zhàn):用戶轉(zhuǎn)移+市場萎縮+對手強(qiáng)勁+成本控制難+體系內(nèi)耗大

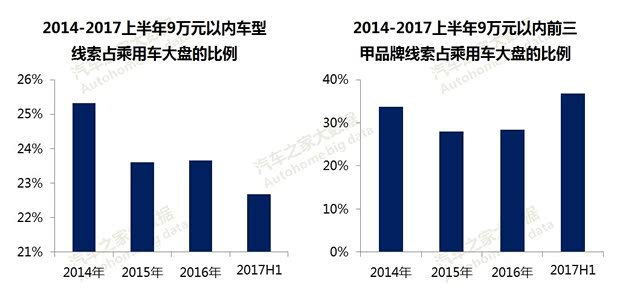

近一兩年中國低價車市演變劇烈,不少都在大眾低價車戰(zhàn)略的之前預(yù)期之外:2015年大眾推獨立低價車品牌是基于低級別城市消費旺盛的判斷,但過去一兩年低級別城市的購車熱度在向二三線城市轉(zhuǎn)移;近一兩年消費轉(zhuǎn)型與升級特別明顯,2017上半年9萬元以內(nèi)價區(qū)的線索占比降至22.68%;低價車市場不再是魚龍混雜,捷達(dá)、POLO、桑塔納等大眾部分嫡系車型紛紛成為名副其實的低價車,寶駿、吉利(遠(yuǎn)景)等憑借豐富的配置等,快速成為低價車的強(qiáng)勢品牌;大眾獨立低價車品牌還面臨品質(zhì)、配置等與成本控制之間的巨大挑戰(zhàn)……諸多挑戰(zhàn)之下留給大眾獨立低價車品牌表現(xiàn)的空間越來越小。

● 大眾低價車在產(chǎn)品層面可能會面臨安全、配置、排放等諸多挑戰(zhàn)

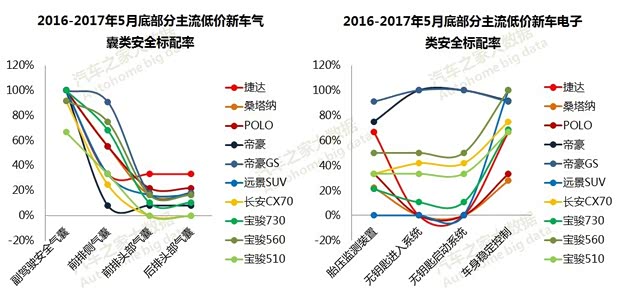

捷達(dá)最近一次C-NCAP公開碰撞測試在2013年底,雖達(dá)五星標(biāo)準(zhǔn),但局部表現(xiàn)并不理想。安全也是哈弗、吉利等中國品牌的主打概念,早在2011年底帝豪EC7就遠(yuǎn)赴歐洲參加Euro NCAP碰撞測試,獲四星好評,2017年7月WEY獲25%小重疊碰撞測試的“Good”評級。如捷達(dá)也參加歐洲的Euro NCAP碰撞測試與25%小重疊碰撞測試,能獲得怎樣的評級?碰撞測試與前后排側(cè)氣囊/頭部氣囊等安全類配置密切相關(guān),但在這些領(lǐng)域捷達(dá)還有很大提升空間,在胎壓監(jiān)測、無鑰匙進(jìn)入/啟動、車身穩(wěn)定系統(tǒng)等板塊的提升空間更大。目前捷達(dá)、桑塔納、POLO等大眾低價車在安全、配置、排放等方面已不占優(yōu),這等于間接大幅壓縮了大眾獨立低價車品牌的發(fā)揮空間。

● 2017上半年大眾低價車線索占了12.82%,構(gòu)建“捷達(dá)家族”或能更好角逐低價車市

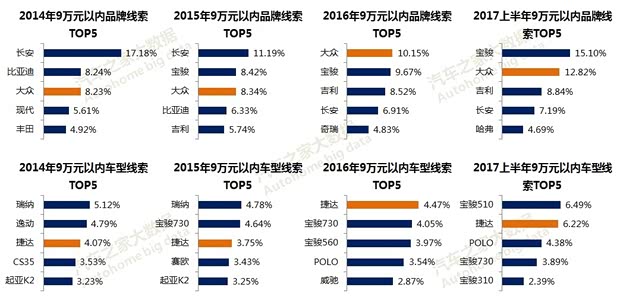

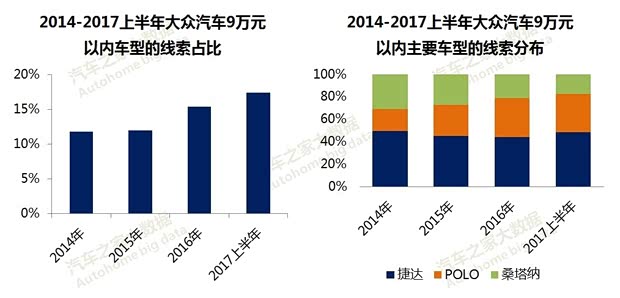

即便沒有獨立低價車品牌,大眾品牌目前也已成為低價車市的強(qiáng)勁對手。2017上半年大眾線索占了9萬元以內(nèi)價區(qū)總量的12.82%,僅次于排名榜首寶駿的15.10%,實現(xiàn)了連續(xù)三年的提升。其中貢獻(xiàn)最大的是捷達(dá),一款車型占了低級車總線索的6.22%,僅次于寶駿510的6.49%。從大眾自身線索分布來看,過去三年半其9萬元以內(nèi)低價車的線索占比一直處于提升狀態(tài),2017上半年升至17.37%。其中捷達(dá)的購車熱度最高,占了大眾低價車總線索量的48.50%,POLO以34.18%緊隨其后,桑塔納以17.32%位居第三。一汽-大眾不如順勢而為構(gòu)建“捷達(dá)家族”,角逐低價車市,遵循市場自然演化的趨勢。

■ SUV篇

● 2017-2020年SUV戰(zhàn)略是大眾在華對抗市場疲軟、維持銷量第一的最核心戰(zhàn)略

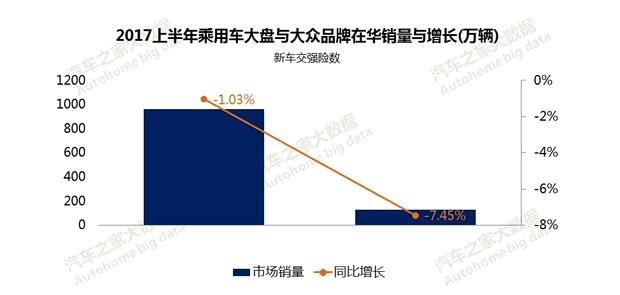

2017上半年中國乘用車銷量僅有962萬輛,同比下滑1.03%,其中大眾品牌128萬輛,同比下滑7.45%。2018年2020年大眾銷售形勢同樣不樂觀。在未來幾年大眾加速推進(jìn)的低價車、新能源、SUV等戰(zhàn)略中,SUV戰(zhàn)略是最有可能在短時間內(nèi)(2017-2020年)實現(xiàn)上量的:2009-2016年大眾品牌在華儲備了1750萬用戶,理論上2017-2020年能承接大眾老用戶的主體,不是低價車,也不是新能源,而是SUV。SUV戰(zhàn)略將成為2017-2020年大眾在華對抗市場疲軟、維持銷量第一的最核心戰(zhàn)略,也是大眾的“二次創(chuàng)業(yè)”,成功率還挺高的。

● 基于MQB的“加長”是大眾SUV殺手锏,不僅能討好用戶還能有效控制成本

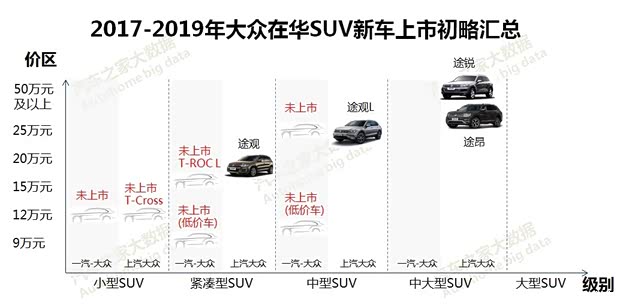

2017年途觀L、途昂的初戰(zhàn)告捷,與大眾屢試不爽的“加長”戰(zhàn)術(shù)密不可分,如途昂軸距2980mm,不僅超過了現(xiàn)款途銳,還能和新奧迪Q7媲美。這主要受惠于MQB平臺的大規(guī)模引進(jìn),其以衍生性更強(qiáng)的核心模塊為基礎(chǔ),允許對前懸、后懸、軸距、懸架等進(jìn)行不同調(diào)整與組合,還可共享同規(guī)格的發(fā)動機(jī)、變速箱及空調(diào)等總成,大幅降低成本。2018-2019年大眾繼續(xù)追加的SUV,也主要來自MQB平臺,也會采取頗受中國消費者喜歡的“加長”戰(zhàn)術(shù)。2018年上市的一汽-大眾首款SUV T-Roc將軸距由2603mm拉升至2688mm,比途觀2684mm的軸距還長,搖身一變?yōu)?a class="ShuKeyWordLink" target="_blank">緊湊型SUV。如屆時大眾一狠心,T-Roc L和途觀攜手把核心價區(qū)鎖定在15-18萬元,兩者或?qū)⑤p松上量,整個緊湊型SUV車市將一片鬼哭狼嚎。2020年大眾的寧波工廠、安亭工廠、青島工廠、天津工廠等至少為SUV戰(zhàn)略預(yù)留了100萬輛產(chǎn)能。

● 2017-2019年僅是大眾SUV戰(zhàn)略的初步布局,2020-2022年或?qū)㈤_啟精耕細(xì)作模式

2017-2019年大眾品牌會投放多款SUV,基本覆蓋小型SUV、緊湊型SUV、中型SUV、中大型SUV等主流級別,但這僅是大眾SUV戰(zhàn)略的第一階段,主要目的是完成基本的布局,對競品形成一定程度的威懾,宣告我“胡漢三”又回來了。大眾SUV戰(zhàn)略真正恐怖的在第二階段,時間集中于2020-2025年,重點應(yīng)當(dāng)是精耕細(xì)作,進(jìn)一步開拓與篤實細(xì)分車市,其中的核心會是緊湊型SUV,或?qū)?gòu)建起“入門級、普通級、高級”等多層次體系,屆時Coupe/Cross版、新能源版等SUV可能會層出不窮。大眾SUV戰(zhàn)略在第二階段的核心目的應(yīng)當(dāng)是稱雄SUV車市,或形成絕對優(yōu)勢,讓大家知道我“胡漢三”的真正能耐。從時間進(jìn)度來看,2017-2018年應(yīng)當(dāng)是大眾規(guī)劃2020-2022年SUV戰(zhàn)略的關(guān)鍵節(jié)點。

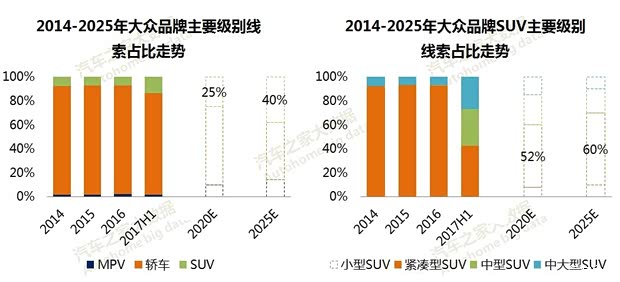

● 2025年大眾SUV銷量占比或達(dá)40%,將助推大眾趕超中國車市轉(zhuǎn)型升級的步伐

長期以來大眾品牌一直坐擁中國車市銷量第一的寶座,也是中國車市消費的積極引導(dǎo)者,但在2015-2017上半年大眾有點累,壓力主要來自大眾以緊湊型轎車為主的車型結(jié)構(gòu)難以跟上中國車市向SUV轉(zhuǎn)型升級的消費步伐。大眾的SUV戰(zhàn)略已是時不我待,2018-2019年更是大規(guī)模推進(jìn),2020年大眾SUV銷量占比或由2017上半年的13.83%升至25%,年銷量100萬輛左右,將成為中國SUV車市主要競爭者。第二階段的精耕細(xì)作如能順利推進(jìn),2025年大眾SUV銷量占比可能達(dá)到40%,年銷量200萬輛左右,將成為中國SUV車市的絕對領(lǐng)導(dǎo)者。

● 一石激起千層浪,大眾SUV戰(zhàn)略將沖擊到哈弗/日產(chǎn)/別克等多數(shù)主流車企的切身利益

2018-2019年T-Roc L和新途觀的核心價區(qū)如集中于15-18萬元,途觀L、途昂能保持良好勢頭,小型SUV能有不錯的表現(xiàn)。再加大眾低價SUV如納入“捷達(dá)家族”或“桑塔納家族”,將成為大眾SUV戰(zhàn)略的“加分項”……2020年大眾SUV銷量沖擊100萬輛是有可能的,奇駿、昂科威、銳界等的壓力會很大。如2020-2025年大眾SUV戰(zhàn)略進(jìn)一步精耕細(xì)作,不斷開拓與篤實細(xì)分車市,再加I.D.這個“加分項”能有不錯的表現(xiàn),2025年大眾SUV銷量有可能沖擊200萬輛。屆時大眾將成為SUV車市的第一品牌,部分品牌可能被擠出SUV車市。無論結(jié)果如何,大眾SUV戰(zhàn)略一定會激起千層浪,沖擊到哈弗、別克、福特、現(xiàn)代等汽車品牌的切身利益,包括市場定價、銷量等。2017-2018年應(yīng)當(dāng)是大眾制定第二階段(2020-2025年)SUV戰(zhàn)略詳細(xì)規(guī)劃的關(guān)鍵節(jié)點,希望其它車企能積極應(yīng)對。