[汽車之家資訊] 近日,乘聯會公布2024年8月份全國乘用車市場分析。8月全國狹義乘用車零售190.5萬輛,同比下降1.0%,環比增長10.8%;今年以來累計零售1,347.2萬輛,同比增長1.9%。其中8月常規燃油車零售87萬輛,同比下降28%,環比增長4%;1-8月常規燃油車零售744萬輛,同比下降15%。8月國內新能源車零售滲透率53.9%。

隨著新能源車市能源結構變化,滲透率第二個月突破50%,整體車市季節走勢與傳統燃油車季節走勢逐漸出現分化,8月新能源車市熱度攀升,繼續延續下半年持續走強的趨勢。 隨著7月25日,國家發展改革委、財政部印發《關于加力支持大規模設備更新和消費品以舊換新的若干措施》,提高汽車報廢更新補貼標準。此次新補貼標準提高至購買新能源乘用車補2萬元、購買2.0升及以下排量燃油乘用車補1.5萬元,由于報廢更新的新能源較燃油車補貼有多5000元的優勢,新能源車市場消費熱情進一步被激發,其中入門級純電動車與狹義插混市場強勢增長。

近幾個月的報廢更新申報量環比大幅增長,根據全國汽車以舊換新平臺最新數據顯示,截止8月31日上午10點,已經收到汽車報廢更新補貼申請超過80萬份。由此測算8月下半月單日新增報廢更新已超過1.33萬份,充分體現了報廢更新政策的拉動作用效果喜人。8月廠商新能源國內批發銷量大幅低于零售,新能源車市終端銷量呈現出好于預期的加速上行的趨勢。

8月乘用車市場的特征:一、8月新能源零售環比7月增速17%是近期較強的,體現國家報廢更新政策的良好市場反饋;二、新能源車國內零售滲透率達到54%,較2023年8月增16.7個百分點,創滲透率新高;三、批發與零售走勢分化,廠商在努力穩產降庫存,以實現更好的流通生態;四、出口整體強增長態勢稍有放緩,但8月份新能源的出口同比增23%,好于1-8月出口累計增速(20%)約3個百分點,體現出口新能源回暖明顯;五、主流中國品牌車企持續走高,新勢力表現分化,國際品牌電動化仍需加速。

8月自主品牌零售120萬輛,同比增長21%,環比增長14%。當月自主品牌國內零售份額為63.4%,同比增長11.4個百分點;2024年自主品牌累計份額58%,相對于去年同期增加7.8個百分點。8月自主品牌批發市場份額66.9%,較去年同期增長9.4個百分點;自主品牌在新能源市場和出口市場均獲得明顯增量。頭部傳統車企轉型升級表現突出,比亞迪、奇瑞汽車、吉利汽車、長安汽車等傳統車企品牌份額提升明顯。

8月海外主流品牌零售48萬輛,同比下降27%,環比增長7%。8月德系品牌零售份額16.6%,同比下降3.5個百分點,日系品牌零售份額12.6%,同比下降4.2個百分點。美系品牌市場零售份額達到5.7%,同比下降2.9個百分點。豪華車零售22萬輛,同比下降21%,環比增長3%。8月的豪華品牌零售份額11.6%,同比下降3個百分點,傳統豪華車市場零售份額回落明顯。

出口:今年總體汽車出口延續去年強勢增長特征。乘用車廠商統計口徑:8月乘用車出口(含整車與CKD)41.3萬輛,同比增長24%,環比增長9%;1-8月乘用車累計出口304萬輛,同比增長30%。8月新能源車占出口總量的24%,較同期持平。隨著南美等市場的恢復,8月自主品牌出口達到33.3萬輛,同比增長17%,環比增長8%;合資與豪華品牌出口8萬輛,環比增長20%。

生產:8月乘用車生產215.8萬輛,同比下降3.7%,環比增長8.9%。8月乘用車生產較2023年的歷史同期高點224萬輛減少約9萬輛。8月豪華品牌生產同比下降5%,環比下降1%;合資品牌生產同比下降28%,環比增長12%;自主品牌生產同比增長8%,環比增長10%。

批發:8月全國乘用車廠商批發215.4萬輛,同比下降3.9%,環比增長9.6%。受車企夏季產銷謹慎的影響,8月乘用車批發未能創出新高。8月自主車企批發144萬輛,同比增長12%,環比增長9%。主流合資車企批發46萬輛,同比下降30%,環比增長12%。豪華車批發25萬輛,同比下降15%,環比增長5%。

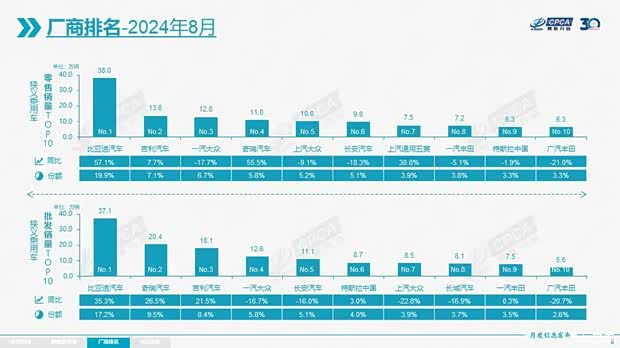

8月乘用車主力廠商總體批發表現分化,比亞迪、奇瑞汽車、吉利汽車、大眾、長安系廠商總體較強。8月萬輛以上銷量的乘用車廠商共35家(7月32家,去年同期34家),占整體市場份額96.8%,其中同比增速超50%的有4家,同比增速10%-50%的有5家,同比負增長的16家。萬輛以上批發量的乘用車廠商環比正增長的有27家,其中環比增長10%以上的有17家,部分自主和日韓系合資的品牌環比表現較強。

庫存:由于8月廠商生產相對謹慎,批發減量,形成了月度廠商產量高于批發0.4萬輛,而廠商月度國內批發低于零售17萬輛的淡季渠道去庫存走勢,連續7-8月渠道去庫存30萬輛明顯改善了經銷商運行壓力。由于合資車企持續去庫存趨勢,因此近期總體的生產謹慎,1-8月廠商庫存下降15萬輛(去年同期下降4萬輛)。總體乘用車國內渠道庫存下降62萬輛(去年同期下降17萬輛)。

8月新能源乘用車生產達到105.1萬輛,同比增長32.6%,環比增長12.7%。2024年1-8月生產657.2萬輛,同比增長28.5%。8月新能源乘用車批發銷量達到105.2萬輛,同比增長31.7%,環比增長11.4%。2024年1-8月批發662.2萬輛,同比增長30.2%。8月新能源乘用車市場零售102.7萬輛,同比增長43.2%,環比增長17.0%。2024年1-8月零售601.6萬輛,同比增長35.3%。8月新能源乘用車出口9.9萬輛,同比增長23.7%,環比增長7.6%。2024年1-8月出口78.7萬輛,同比增長20.1%。

1) 批發:8月新能源車廠商批發滲透率48.9%,較2023年8月35.6%的滲透率提升13.3個百分點。8月,自主品牌新能源車滲透率63%;豪華車中的新能源車滲透率43.2%;而主流合資品牌新能源車滲透率僅有7.8%。

8月純電動批發銷量59.2萬輛,同比增長6.6%,環比增長17.3%;8月狹義插混銷量34.5萬輛,同比增長84%,環比增長9%;8月增程式批發11.5萬輛、同比增長109%,環比下降6%。8月新能源批發結構中:純電動56%、狹義插混33%、增程式11%,2023年8月為純電動70%、狹義插混24%、增程式7%。2023年全年新能源批發結構中:純電動69%、狹義插混23%、增程式8%,增程式有效彌補純電動的續航焦慮,應該屬于純電動的分支。

8月B級電動車銷量21.6萬輛,同比增長31%,環比增長5%,占純電動份額37%。純電動市場的A00+A0級經濟型電動車市場回落,其中A00級批發銷量9.7萬輛,同比增長15%,環比增長17%,占純電動的16%份額,同比微增1個百分點;A0級批發銷量13.1萬輛,占純電動的22%份額,同比下降10個百分點;A級電動車12.7萬,占純電動份額22%,同比增加2個百分點;各級別電動車銷量分化,消費升級的高端化態勢明顯。

8月乘用車批發銷量超兩萬輛的車型有16個(上月15個):Model Y(56,309輛)、比亞迪宋(53,786輛)、海鷗(40,949輛)、海豹06(40,015輛)、秦L(40,011輛)、比亞迪秦(30,446輛)、Model 3(30,388輛)、比亞迪元(30,061輛)、朗逸(26,186輛)、瑞虎8(25,821輛)、博越(25,622輛)、理想L6(24,897輛)、宋L(23,007輛)、星越(22,376輛)、速騰(21,251輛)、瑞虎7(21,005輛)。其中新能源位列總體乘用車車型銷量前8位(上月前10位),朗逸等燃油車主力車型國內表現有所改善。

2)零售:8月新能源車國內零售滲透率53.9%,較去年同期37.3%的滲透率提升16.6個百分點。8月國內零售中,自主品牌中的新能源車滲透率75.9%;豪華車中的新能源車滲透率33.5%;而主流合資品牌中的新能源車滲透率僅有8%。從月度國內零售份額看,8月主流自主品牌新能源車零售份額73%,同比增3個百分點;合資品牌新能源車份額3.8%,同比下降1.4個百分點;新勢力份額16.0%,小米汽車等品牌拉動新勢力份額同比增長2個百分點;特斯拉份額6.2%,同比下降2.8個點。

3)出口:8月新能源乘用車出口9.9萬輛,同比增長23.7%,環比增長7.6%。占乘用車出口24%,較去年同期持平;其中純電動占比新能源出口的80.8%,作為核心焦點的A0+A00級純電動出口占新能源出口的41%(去年同期79%)。伴隨著中國新能源車的規模優勢顯現和市場擴張需求,中國制造的新能源品牌產品越來越多地走出國門,在海外的認可度持續提升,雖然近期受到外部國家的一些干擾,但自主插混出口發展中國家增長迅猛,前景光明。8月廠商出口方面優秀的企業是:比亞迪(30,451輛)、特斯拉中國(23,241輛)、上汽乘用車(5,128輛)、奇瑞汽車(4,472輛)、上汽通用五菱(3,427輛)、小鵬汽車(2,500輛)、長城汽車(2,394輛)、哪吒汽車(1,489輛)、吉利汽車(1,402輛)、華晨寶馬(967輛)、東風本田(953輛)、江蘇悅達起亞(950輛)、賽力斯(926輛)、東風汽車(871輛)、江淮汽車(612輛)。其他車企新能源出口也有一定規模。從自主品牌出口的海外市場零售數據監控看,A0級電動車占比曾達到近50%,是自主出口絕對主力,上汽等自主品牌小型電動車前期在歐洲表現較強,因此受到相應的針對性加稅措施,這也體現了小微型電動車是世界電動車的競爭核心,我們急需引導電動車發展小型化的財稅政策,鼓勵小微型電動車發展,這樣才能讓中國電動車可持續走向世界。作為與純電動零碳車型對應的燃油車大類,在海外市場“油電平權”的大趨勢下,自主插混車型依托低油耗長續航的優勢,在海外市場其分流燃油車的能力和表現日益突顯。

4)車企:8月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以理想汽車、賽力斯汽車、長安汽車、零跑汽車等為代表的增程式電動車表現尤其突出。在產品投放方面,隨著自主車企在新能源路線上“多線并舉”策略的實施,市場基盤持續擴大,新能源月度批發銷量突破萬輛的廠商達到19家(同比增加4家,環比增2家),占新能源乘用車總量90.4%(上月89.2%,去年同期87.2%)。其中,比亞迪(370,854輛)、特斯拉中國(86,697輛)、吉利汽車(75,484輛)、長安汽車(49,398輛)、理想汽車(48,122輛)、奇瑞汽車(43,074輛)、上汽通用五菱(41,514輛)、賽力斯(35,741輛)、廣汽埃安(31,772輛)、零跑汽車(28,005輛)、長城汽車(24,769輛)、東風汽車(23,571輛)、蔚來汽車(20,176輛)、小鵬汽車(14,036輛)、上汽大眾(13,510輛)、一汽紅旗(13,229輛)、小米汽車(13,111輛)、沃爾沃亞太(10,429輛)、極狐汽車(10,001輛)。

5)新勢力:8月新勢力零售份額16.0%,同比增加2.1個百分點;零跑、極狐、智己等車企銷量同比和環比表現總體仍較強。主流自主車企的新能源日益走強,比亞迪、吉利、長安、奇瑞、上汽通用五菱等新能源表現很強,成為新能源的中流砥柱。主流合資品牌中,南北大眾領先,上汽大眾與一汽大眾8月合計新能源車批發19,968輛,占據主流合資純電動50%強份額,大眾堅定的電動化轉型戰略初見成效。8月的沃爾沃和廣汽豐田的新能源車也大幅走強。

6)普混:8月普通混合動力乘用車批發8.3萬輛,同比增長1%,環比增長15%。其中一汽豐田(32,216輛)、廣汽豐田(31,796輛)、長安福特(5,441輛)、東風本田(4,361輛)、廣汽本田(4,121輛)、東風汽車(1,681輛)、廣汽傳祺(1,407輛)、吉利汽車(1,107輛)、東風日產(1,056輛),混合動力的自主品牌銷量逐步提升。

2024年1-7月汽車行業收入5.5萬億增長4%、利潤2,731億增長7%、利潤率4.9%

7月份,隨著宏觀組合政策落實落細、市場需求繼續回暖,效果持續顯現。1—7月份,規模以上工業企業實現營業收入75.93萬億元,同比增長2.9%;發生營業成本64.79萬億元,增長3.0%;營業收入利潤率為5.40%,同比僅提高0.04個百分點。2024年1-7月的汽車行業收入55,649億元,同比增長4%;成本48,720億元,增長4%;利潤2,731億元,同比增長6.7%;汽車行業利潤率4.9%,相對于下游工業企業利潤率6.3%的平均水平,汽車行業仍偏低。隨著車市生產規模擴大,PPI下行,上游碳酸鋰成本下降,但車市價格戰嚴峻,車企利潤總體下降壓力加大。其中今年7月的汽車行業收入7,977億元,同比下降3%;成本6,990億元,下降3%;利潤354億元,同比下降14.2%;汽車行業利潤率進一步下降為4.4%。

從行業看,隨著制造業高端化、智能化、綠色化進程持續推進,鋰離子電池制造行業利潤同比分別增長45.6%,為推動工業高質量發展提供重要動力。2024年1-7月的汽車行業在低基數下的產銷較好,但由于競爭壓力大,行業利潤主要靠出口和上游電池產業鏈,新動能持續培育壯大,電池頭部企業利潤豐厚,其它大部分企業盈利下滑劇烈,部分企業生存壓力加大。

隨著各項宏觀政策落實落細,工業生產平穩較快增長,企業利潤持續穩定恢復。但國內有效需求不足制約企業效益持續改善,國際環境嚴峻復雜加大企業經營壓力,工業企業效益恢復基礎仍需鞏固。由于燃油車前期仍有微薄盈利,但市場萎縮較快,部分企業嚴重虧損;新能源車高增長,但虧損較大,矛盾壓力較大。因此中央及各級政府積極穩定燃油車消費,推動報廢更新的更強力實施,只有油電同強,未來汽車行業總體形勢才能持續穩中向好。

2024年7月中國汽車出口55萬增長26%

2024年7月中國汽車實現出口55萬輛,同比增長26%、環比增長13%,同環比走勢很好;其中2024年7月出口新能源汽車16.8萬輛、同比增長23%。2024年中國汽車實現累計出口348萬輛,出口增速25%;其中1-7月出口新能源車117萬輛、同比增長25%;2024年一季度增速相對前三年的超高增速有所放緩,4-5月增速回升,6月回落較大,7月回升。

今年出口的主要動力仍是中國產品競爭力提升、中美洲和南美洲市場的小幅增長以及俄烏危機下俄羅斯市場的國際品牌全面被中國車替代,尤其是中國的燃油車出口競爭力提升帶來的出口量增大。2024年1-7月新能源乘用車出口114萬輛,同比增長26%,新能源乘用車出口占新能源汽車出口總量的98%。

2024年7月中國汽車出口總量的前五國家:俄羅斯96,086輛、墨西哥44,479輛、阿聯酋32,522輛、比利時23,869輛、沙特19,897輛;7月中國汽車出口增量的前五國家:阿聯酋19,489輛、比利時13,119輛、墨西哥11,220輛、韓國7,994輛、南非6,788輛。

2024年1-7月整車出口總量的前五國家:俄羅斯574,566輛、墨西哥270,900輛、巴西181,663輛、阿聯酋174,472輛、比利時162,752輛;1-7月中國汽車出口增量的前五國家:巴西142,989輛、俄羅斯110,823輛、阿聯酋88,872輛、墨西哥47,121輛、韓國35,688輛。增量前5國家的增量貢獻度為61%,其中巴西出口貢獻巨大。2024年1-7月西班牙、澳大利亞、泰國、厄瓜多爾、法國等市場下降較大;中亞和俄羅斯市場都表現相對較強,巴西和俄羅斯市場也成為增量的核心市場。

2023年增量相對較多的是俄羅斯、中亞和北美等市場,今年是俄羅斯、墨西哥、巴西等表現較強。近三年來由于技術發展及中國汽車性價比提升,也促使中國對各類國家出口有一定增量。

2024年7月中國新能源汽車出口總量的前五國家:比利時22,955輛、墨西哥11,228輛、菲律賓9,088輛、泰國8,402輛、印度8,213輛;7月中國新能源汽車出口同比2023年7月增量的前五國家:比利時13,294輛、墨西哥9,451輛、印度尼西亞5,494輛、韓國5,057輛、以色列3,729輛。

2024年1-7月新能源汽車出口總量的前五國家:比利時152,787輛、巴西134,467輛、英國83,279輛、泰國70,445輛、菲律賓60,637輛;1-7月中國新能源汽車出口增量的前五國家:巴西113,977輛、墨西哥42,864輛、阿聯酋24,622輛、印度尼西亞23,473輛、韓國23,244輛,增量前5國家的的增量貢獻度為98%,其中巴西出口貢獻較大。

2024年1-7月中國汽車進口40萬下降2%

中國進口車進口量從2017年的124萬輛持續以年均8%左右下行,到2023年僅有80萬輛。2024年1-7月汽車進口40萬輛,同比下降2%。隨著國產車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,1-7月持續3年負增長。2024年7月進口汽車7萬輛,同比增長6%,環比增長15%,這是近期少見的7月高增長。

2023年歐洲2.5升以上乘用車對中國出口達到19.6萬輛、179億美元,金額同比增長3%,2024年1-7月歐洲2.5升以上乘用車對中國出口達到8.8萬輛下降20%,84億美元下降18%,其中7月1.9萬輛增長33%,20億美元,同比增長44%。

隨著中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。隨著國際關系的不斷復雜,還是要未雨綢繆建立更多的進口模式,維持進口車合理規模。

7月日本和美國等進口車增量很好。2024年7月進口量最高的德國22,591輛、日本17,847輛、美國12,020輛、斯洛伐克6,823輛、英國4,565輛。7月增量最大的是德國2,911輛、斯洛伐克1,725輛、美國1,560輛、匈牙利522輛、瑞典386輛。2024年1-7月進口車最高的是日本117,633輛、德國109,889輛、美國68,747輛、斯洛伐克34,207輛、英國28,724輛;1-7月增量最大的是日本23,903輛、德國2,636輛、匈牙利2,584輛、美國1,912輛、荷蘭1,397輛。

6.2024年1-7月中國占世界新能源車份額65%

2024年1-7月份世界汽車銷量達到4,390萬輛,新能源汽車達到739萬輛。2024年1-7月新能源車份額達到16.8%。其中純電動車的占比達到11%,而插電混動達到5.8%的汽車比例,而混合動力占到6.3%,混動車的占比提升。

2024年7月世界新能源乘用車銷量148萬輛,同比增長17%,環比增長12%。1-7月世界新能源乘用車達到717萬輛,同比增長21%。因為歐美新能源走勢放緩,世界新能源1-7月相對前幾年的走勢大幅放緩。今年歐洲1-7月新能源乘用車銷量139萬輛的增速2%,北美新能源乘用車銷量81萬輛的增速10%,在燃油車供給增大的背景下,歐美的新能源表現一般。因為歐美新能源走勢放緩,世界新能源1-7月相對前幾年的走勢放緩較大。歐美新能源的銷量增速放緩值得關注,目前早期嘗試者和環保主義者都已經購買了電動汽車,主流消費者對充電基礎設施、電池壽命、保險成本的擔憂仍較大,在較高利率下即使放開自動駕駛的使用,但銷量滲透率提升沒有達到預期。

近期中國新能源乘用車的增速強于世界平均增長速度。2022年的中國新能源乘用車世界份額超過63%。2023年中國占世界份額64%,2024年1-7月繼續上升為64.5%的份額,其中4-7月的中國新能源乘用車世界份額達到67%。在純電方面,中國在世界的市場份額表現相對突出,2023年的份額達到61%水平,2024年1-7月59%的表現相對平穩;在插電混方面,中國在世界的份額表現持續走強,2023年上升到69%的水平,2024年1-7月達到74%的超高水平,其中7月達到78%。中國在世界插電混動市場呈現超強的表現。

受到高基數和各國補貼政策退出的影響,加之歐盟對中國電動車采取錯誤的加稅政策,歐美新能源乘用車在2024年開局偏弱后,歐洲新能源持續走弱。2024年1-7月中國新能源車出口在南美和東南亞市場表現很好,這也是中國產業鏈強大,形成強大的國內市場和出口的雙增長。(編譯/汽車之家 郭辰)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn