[汽車之家 行業] 2023年可謂是中國新能源汽車最卷的一年,新能源市場面臨國補退出和特斯拉掀起的價格戰雙重挑戰,聲稱“絕不降價”的蔚來無奈也被卷入價格戰中,新能源市場競爭加劇。上半年經歷了長期價格戰以及市場波動激烈廝殺下,中國新勢力車企又能交出怎樣的成績單?汽車之家研究院從銷量、營收、利潤、支出及現金流等方面,分析中國造車新勢力與頭部企業特斯拉的上半年財報業績表現。(本文分析車企包含特斯拉、理想、蔚來、小鵬、零跑5家車企)

首先先來看一下5家車企今年的銷量完成情況。根據車企對外公布的年度銷量目標來看,特斯拉銷量表現穩定,目標完成率與時間進度持平,且優于前三年年均,今年有望完成180萬輛的銷量目標。而其他4家車企,僅理想前三個季度如期完成銷量目標,預測可以完成全年銷售目標。而蔚來、小鵬、零跑3家車企上半年僅完成銷量目標的2成,雖然下半年都開始發力,銷量增長提速,但仍遠不如預期,要完成全年目標,對這3家車企來講都是較大的挑戰。

綜合對比5家車企上半年財報關鍵指標表現,可以看出:

■特斯拉:業務穩定

上半年營收、銷量創新高,雖然凈利潤比去年同期有所下滑,但單車利潤仍在4萬以上。

■理想:成績最亮眼

上半年理想交付量同比去年翻倍增長,營收達474.4億元,同比增長159.3%,首次實現凈利潤轉正,凈利潤達32億,抹平前三年虧損,毛利率達21%,現金儲備充足,達737億。

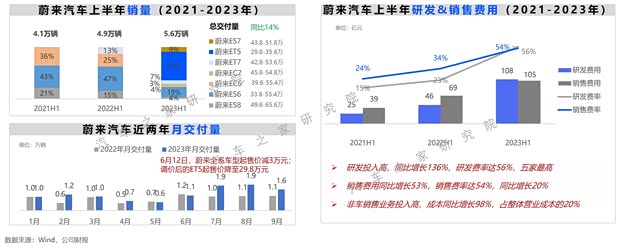

■蔚來:虧損最嚴重,半年虧損109億

上半年蔚來凈虧損達109億元,累計交付量5.5萬輛,平均每賣一輛車就虧20萬,營業成本又創新高,研發和銷售費用達214億,甚至超過總營收,目前現金儲備315億元,根據當下虧損情況粗略計算,現金流可支撐不足一年半。

■小鵬:毛利最難看,毛利由正轉負

小鵬上半年交付、營收、毛利、凈利全線下滑。交付量同比減少近4成,與其營收同比下降的幅度相當,凈虧損51億元,毛利率也由正轉負,其盈利能力不容樂觀,將面臨從造車新勢力頭部陣營掉隊的風險。

■零跑:盈利拐點將至,經營業績持續向好

上半年零跑交付量雖有所下滑,但單車均價提升,帶動營收增長;上半年毛利率-5.9%,虧損大幅收窄,第三季度毛利率首次轉正為1.2%,提前達成毛利轉正的目標,業績持續向好發展。

●特斯拉:降價策略帶來營收增長,未來仍有很大降價空間

特斯拉上半年交付88.9萬輛,采取以價換量策略帶來營收、銷量雙增長,上半年營業總收入達2395.3億元,同比增長35%,特斯拉的降價底氣得益于其生產效率的不斷提高,從而提高了規模效應。

特斯拉上半年凈利潤376.9億元,同比去年小幅下滑6.5%,根據近期特斯拉第三季度財報,第三季度凈利潤同期下滑44%,這是采取降價措施后的結果。

特斯拉單車利潤4.2萬,尚有足夠的降價空間。下半年特斯拉還將繼續再次降價以清理庫存并推出Model 3新款車型,目前特斯拉汽車毛利率為18%,在不考慮成本進一步下降的情況下特斯拉還能降價18%,結合一體化壓鑄工藝成本連續下降的貢獻,未來特斯拉車型的最大降價空間預估在20%以上。

●理想:業績超預期,有望突破千億營收,但前景仍存較多挑戰

理想上半年交付13.9萬輛,超過去年全年水平,2022年下半年理想開啟L系列產品布局,陸續打造出L9/L8/L7多個爆款,三款車型月均銷量均突破一萬,理想品牌單月交付有沖擊4萬輛的可能;銷量帶動營收增長159%至474億,也超過2022年全年,很可能在今年首次突破千億營收。

由于理想的L系列在產品上L9/L8/L7三款車型使用統一技術平臺和智能系統,讓理想通過規模迅速攤薄平臺研發成本,從而取得較高的毛利,上半年毛利潤超100億元,毛利率超21%,超過特斯拉;上半年凈利潤超32億元,抹平過去3年虧損,依靠產品思維和規模效應,使得理想成為新勢力中最先盈利的企業。

雖然在銷量和盈利方面理想都表現出較高水平,但仍存較大隱憂。一方面越來越多的車企也在加入增程的行列,而理想內部增程產能已達上限,銷量增幅有限,在增程市場的紅利會減少。另一方面,今年理想首發雙能戰略,正式進軍純電市場,2023年底將發布理想首款純電車型MEGA,定價50萬以上,純電車型的推出意味著將加大在純電平臺方面的研發投入,同時根據戰略規劃,理想還將自研、自建并自運營5C超級充電網絡,那么需要更多運營成本去支撐補能體系的建立和完善,而且此時進入競爭激烈的純電市場,前景也未可知,未來理想將面臨更多考驗和挑戰。

●蔚來:上半年虧損最嚴重,營業成本高

蔚來上半年交付5.6萬輛,同比增長14%,其中55%銷量由蔚來最低價車型ET5帶動,其他主銷車系ES8\\\\\\\\ES6\\\\\\\\EC6交付占比均大幅下滑;所以銷量的微增并未帶動營收的增長,上半年蔚來總營收194.5億元,同比下滑4%。

蔚來上半年凈虧損達109.26億元,同比增長139%,一方面由于蔚來第二季度在經歷密集的產品換代期,同時高價車型的銷量低迷影響營收,另一方面銷售及研發成本投入加大,兩項合計高達214.8億元,甚至相較去年同期均增長超一半,其中研發費率為五家最高。

上半年蔚來經歷低迷的交付成績和經營業績之后,也加入降價大軍來挽救銷量,6月中旬開始對全系車型起售價下調3萬元,降價求生手段確實卓有成效,第三季度銷量大幅回升,季度交付超5.4萬輛。而且蔚來已在9月份完成全系車型二代平臺切換,較高售價的二代平臺新車型的交付能力將進一步提升,同時6月蔚來獲得阿布扎比主權基金7.4億美元股權投資,為公司長期發展和競爭力提升提供了強有力的支持,下半年蔚來有望實現月交付2萬輛的目標。

●小鵬:虧損擴大,毛利轉負,與理想、蔚來差距拉大

小鵬上半年交付4.1萬輛,同比下滑40%,總營收91億元人民幣,同比下降39%,從收入端來看,小鵬與理想和蔚來已經拉開了百億量級差距。

小鵬上半年凈虧損超51億元,凈虧損擴大17%,毛利率也由正轉負,創三年來新低,整體毛利率為-1.4%,較去年同期11.6%下降了13個百分點。此外小鵬營業成本也居高不下,研發及銷售費用合計56億元,占總營收的超一半。小鵬汽車目前處于營收大幅下滑和極高成本運營的雙重危險處境中。

面對當下市場激烈的競爭環境和交付下滑困境,小鵬采取了大刀闊斧的內部改革,不僅在去年底進行了一輪組織架構的大調整,還于年初請來了有著“車圈鐵娘子”之稱的長城老將王鳳英坐鎮,由其全面負責小鵬汽車的產品規劃、產品矩陣以及銷售體系。此外小鵬在7、8月份分別與大眾和滴滴開展戰略合作,共同開發新車型和新品牌。無論是對內人員變革,還是對外合作模式拓展,都是小鵬為市場競爭力提升和銷量提振所作的長遠布局,其成果尚需時間來驗證。此外小鵬G6上市后帶動品牌銷量回升,下半年新產品對業績提升能帶來多少貢獻也值得關注。

●零跑:產品組合優化帶動業績穩定增長,毛利轉正目標提前達成

零跑上半年交付4.5萬輛,同比下滑14%。2023年3月,零跑完成了 2023 款全系車型的切換,并發布了首款增程式車型 C11 增程,產品結構改善帶動高價車型C01、C11 交付占比提升,上半年營收超58億元,同比增長16%。

盡管營收有所增長,零跑依然面臨著運營虧損的困擾。上半年凈虧損超23億元,此外,上半年的毛虧損為3.4億元,較去年同期的13.2億元有了明顯改善,毛利率也從-26%提升至-5.9%,表明零跑在經營管理方面采取措施取得了積極的成果。

2023年8月隨著C11增程上市并交付,零跑開啟了“純電+增程”雙動力布局,未來新車型會同時推出純電和增程版本來助力銷量的增長。根據零跑透露,希望年底前單月毛利轉正。而不久前零跑發布第三季度財報,第三季度毛利率為1.2%,首次實現毛利率轉正,提前達成毛利率轉正目標。得益于產品矩陣不斷完善和全棧自研的技術積累,零跑汽車產品競爭力不斷提升,盈利能力有望迎來新的增長。

最后

2023年上半年特斯拉依然以最健康的業務模式帶動業績增長,同時還有很大的降價空間,市場競爭力強盛。理想也交出令人滿意的答卷,營收、利潤雙增長。而蔚來、小鵬、零跑仍需努力打造差異化優勢來增強市場競爭力,獲得更多市場認可,實現盈利。

2023年下半年汽車行業已然進入競爭白熱化階段,降價潮也仍在持續,各家車企表現將更加分化,要在市場中保持競爭優勢,車企需尋求更多增量舉措來應對激烈的市場競爭。(文/汽車之家研究院)