[汽車之家資訊]2022年已經過去快300天了,有太多的沒想到發生在這300天里。對于新車消費而言,沒想到的是2021年才結束了四連跌開始企穩回升,今年又遭遇變數,就連十四年連漲的BBA,都出現了大幅下跌。國內新車消費市場,那只“蝴蝶”已經來了……

過去十年是中國汽車工業高速發展的十年,汽車產銷量迅猛增長,產業鏈條迸發出巨大的發展潛能。汽車之家特別策劃“這十年”中國汽車工業發展相關的系列內容,站在新的歷史節點,肩負新的時代使命,開啟下一個汽車產業迅猛前進的“黃金十年”。

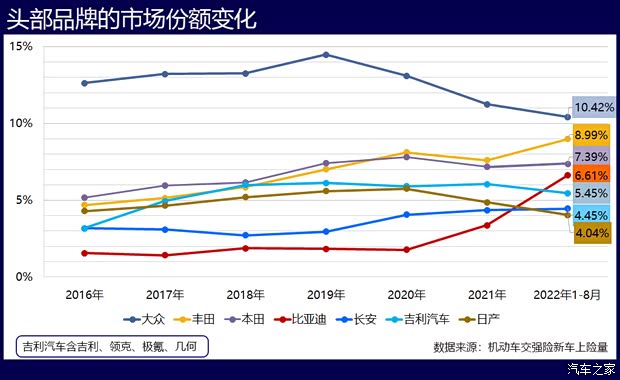

我們先來看一份名單:全年前8個月累計的品牌銷量排名,大眾和豐田、本田依然是百萬輛級別,保持了前三甲的地位;去年排不進Top 10榜單的比亞迪,“翻著跟頭”來到第4,今年最大的黑馬就是它了;而日產排名再次后移,被吉利、五菱和長安三家中國品牌齊刷刷地超越;奧迪跌出了前十,且被長城汽車超越。

這是第一次,排名前10的品牌中有4家是中國品牌,如果看Top15的增長速度的話,5個實現正增長的有4個是中國品牌,大眾、日產、寶馬、奧迪、別克今年截至目前的累計跌幅都是兩位數。中國品牌,前所未有地迎來高光時刻。

一、中國品牌發力向上

●市場份額歷史性地突破了40%

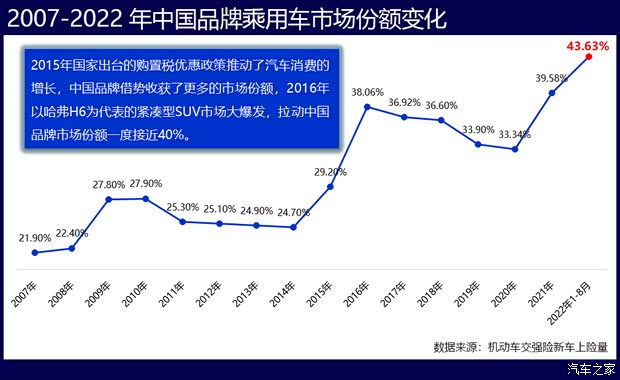

單從體量看,中國品牌還是乘用車市場上最大的賣家,但在品牌背書能力強大的德系、日系車的圍堵中,年輕的中國品牌生存并不易,中國品牌乘用車的市場份額一直沒有超過一半——江山半壁究未得。

在2015年之前,中國品牌在國內乘用車市場上的份額一直低于30%, 2015年的購置稅優惠政策推動了汽車消費的整體增長,2016年中國品牌緊湊型SUV異軍突起,推動市場份額進一步走高。

但是,2017年之后整個車市向上不力,2018年下半年開始負增長,中國品牌亦不能幸免,市場比重也一跌再跌,2020年跌到了33.34%。直到2021年,再次沖擊40%的天花板,今年前8個月終于創下了43.63%的歷史新高,突破40%,耗時20余年。

●規模增長的背后是結構化的升級

在這個簡單的百分比變化的背后,更深層次的是結構的變化——早年間的20%,主要靠微面、小型車、小型SUV等產品拉動,標簽是低價、低品質,五六線城市消費為主,籍籍無名,夾縫中求生存。

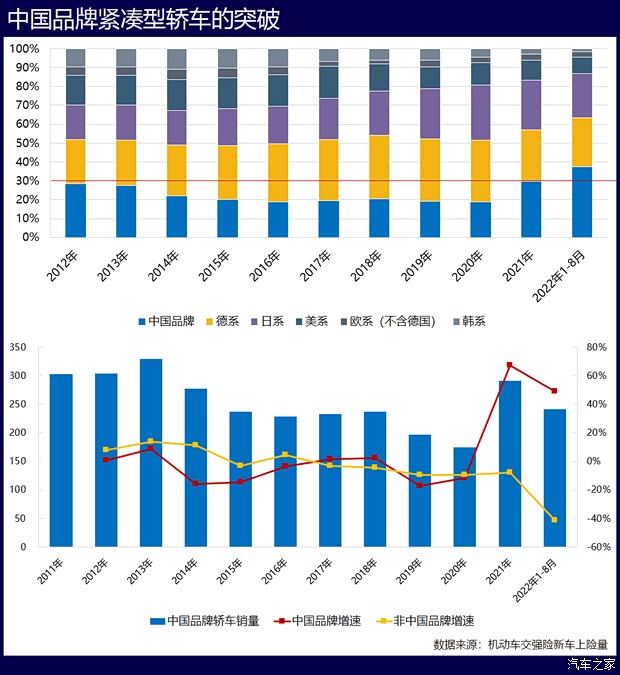

而最近5年,中國品牌在中型、中大型級別以上市場的占比提升明顯,成為拉動中國品牌向上的重要觸點,甚至久攻不破的緊湊型轎車市場,也開始撬起了微光。從2021年開始,中國品牌緊湊型轎車整體展現了遠高于其他對手的增長速度,到今年,30%的不破天花板終于被撬開,前8個月累計市場份額達到了37.42%。

緊湊型轎車是國內新車消費體量最大的品類,一直以來中國品牌車型數量最多,但市場擊打能力弱。國內賣的最好的緊湊型轎車是日產的軒逸(參數|詢價),年銷51萬輛,最高月銷量曾破6萬,而帝豪作為賣的最好的中國品牌緊湊型轎車,最高月銷量也就2萬輛出頭。如何在這個最大的細分市場取得主場地位,一直是未破解的難題。

目前,比亞迪、長城、奇瑞、吉利、長安、廣汽、東風都推出了專為混動車型設計開發的專用平臺,自主研發的混動技術,正在開啟中國品牌家用轎車的新時代。2021年3月,秦PLUS DM-i上市,售價打入了同級別合資燃油車的價格區間,自上市以來銷量持續走高,在一二三線城市的銷量占到了70%以上。目前,秦PLUS DM-i的月銷量已達3萬輛,超過了卡羅拉,挺進細分市場前三。

此外,驅逐艦05、帝豪L雷神Hi·P也已上市,上汽的MG MULAN、埃安的AION S,小鵬P5等越來越多的新能源車,將在緊湊型轎車市場為中國品牌撬開更多的光,今年份額超40%應該沒有懸念。

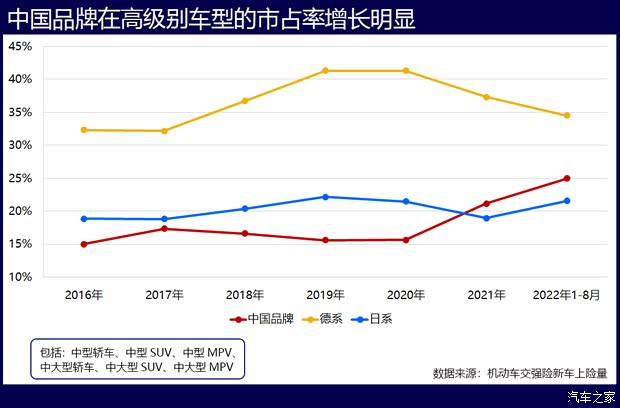

●產品持續進階,“卷入”高級別市場

在中型及中大型細分市場上,與同級德系和日系對比,中國品牌中型、中大型級別新車銷量市場份額這兩年提升明顯,2021年和2022年前8個月已經超過了日系,而德系目前則呈現走低的趨勢。

具體而言,在中大型轎車市場上,2020年之前中國品牌的市場份額不到2%,只有紅旗H7一款車勉強支撐。2020年,比亞迪漢上市,當年銷量排到細分市場第5,今年7、8月連續兩個月取代寶馬5系奪得月度銷冠。除了漢,中國品牌在中大型轎車市場布局的燃油車有紅旗H9/H7,新能源車有ZEEKR 001、智己L7、蔚來ET7等等。今年一季度,中國品牌在這一細分市場的份額首度達到了18%,從不足2%到18%,歷時僅2年。

中大型SUV市場上,10年前中國品牌在這一市場沒什么存在感,2018年,蔚來ES8上市,2019年理想ONE上市,依托新穎的產品體驗以及消費政策的加持,迅速改變了中國品牌在這一市場的被動局面。

今年上市的理想L8/L7、小鵬G9、問界M7、自游家NV,給寶馬X5、途觀L等形成合圍。越來越多的中國車企“卷入”這一細分市場,包括嵐圖FREE、高合HiPhi X、飛凡R7,也有紅旗HS7、領克09、坦克500、星途攬月、奔騰T99等燃油車型。今年一季度,中國品牌在中大型SUV市場的份額達到了32.85%,從0到超過30%,歷時8年。

相比以上兩類產品,中型轎車的突圍是最為艱難的,這一市場上的凱美瑞、雅閣、寶馬3系、奔馳C級、奧迪A4L等勁敵。從2007年算起,中國品牌在中型轎車市場先后推出了40多款車,然而這么多車加起來算,從2011年都2019年甚至一直徘徊在5%左右。今年,中國品牌在這一市場的份額已經超過了10%,小鵬P7、海豹、長安深藍SL03、蔚來ET5等這些新能源車以及換代的紅旗H5都將為這10%繼續加碼。

二、德系陷入低迷,BBA消費持續降速

市場的蛋糕就那么大,此消彼長。與中國品牌上攻形成最直接對比的是德系的低迷。曾經,以大眾和BBA為代表的德系車在國內市場的話語權是多大啊!南北大眾的高光時刻持續了二十多年,然而近幾年來,大眾的在中國新車消費市場的份額開始下跌,今年幾乎擊穿10%的紅線。與之形成對照,比亞迪、長安、吉利汽車的份額卻在穩步增長。

從2020年開始,大眾的優勢領域緊湊型轎車、中型轎車銷量大幅下滑,緊湊型轎車是大眾在中國的“半壁江山”,當年銷量下滑了18.95%,2021年繼續下滑14.15%;中型轎車的臺柱子帕薩特2021年下滑了39.85%,2023款帕薩特的智能配置有所提升,全系標配碰撞警告系統(帶自動剎車),口碑失去如山倒,口碑奪回則是一場持久戰。

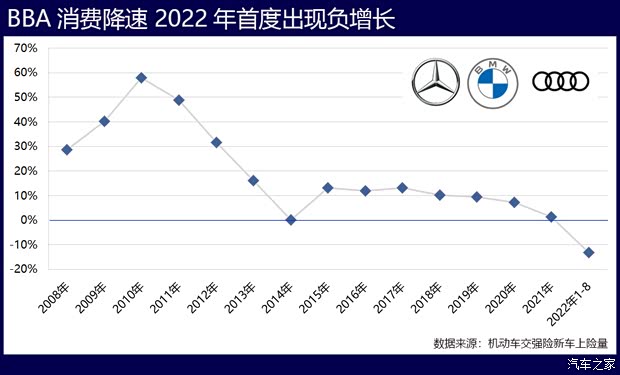

再說BBA。進入中國市場以來,BBA通過密集投放入門級車型、密集投放豐富的國產化車系矩陣以及終端降價促銷,BBA已近拿下國內豪車市場近7成的市場份額,在整體車市的份額也接近12%。如果持續跟蹤新車消費,最刺激的一個感受就是:BBA堪稱“一枝獨秀”,低迷、不振,下調,走低,這些頹詞兒都與之無關!自2017年以來,這種形勢就沒變過,月月如此,年年如此,在整體車市銷量連續負增長的4年中,BBA卻一直是連續正增長,今年形勢發生了變化。

前8個月累計銷量,BBA三家全部都是負增長:奔馳跌6.45%,寶馬跌15.29%,奧迪跌18%。這其中固然有疫情停產、芯片供應緊張等客觀因素,也有競爭局面發生了變化的影響。這三家品牌素來在中型、中大型市場有優勢,甚至是主導,但是近兩年受到了新能源車的巨大沖擊,包括Model 3、Model Y以及新入場的中國品牌同級車型,更多的消費選擇,挑戰著BBA的品牌溢價。

另外一方面,今年豪華車銷量的下滑,也是消費動力不足所致,豪華車的入門產品本就是為中產準備,如今這部分消費群體“抻一抻買輛壕的”的底氣不足,應該是上半年整個豪華入門市場不振的根本原因。目前的下跌,是階段性現象還是將成為長期趨勢,還難以下結論。

三、日系依然堅挺,豐田尤其兇猛

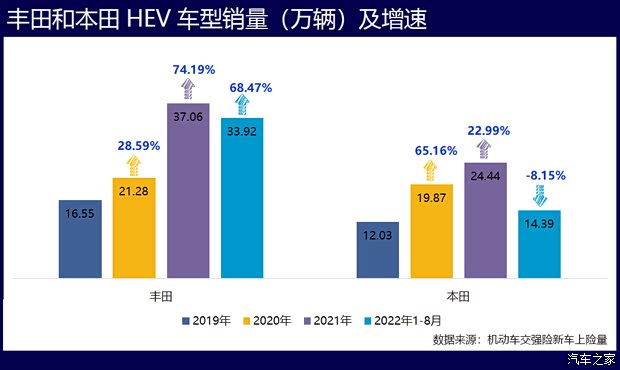

也不是只有中國品牌硬氣,日系依然堅挺,尤其是豐田,在合資品牌全線下滑的情況下,前8個月依然實現了正增長,不得不服。在燃油車銷量受到新能源車侵蝕的情況下,消極于新能源的日系能夠陣腳穩定,得益于其在HEV市場的深度布局和強勢地位。

2017年11月,豐田在中國市場推出基于TNGA平臺打造的凱美瑞,此舉就是豐田布局中國混動市場的第一記“重拳”,豐田更是早在2015年就開始在常熟投產電池工廠,成本得以受控。

經過兩年多的籌謀,2020年豐田HEV車型開始在中國市場“收果子”,當年銷量增長了28.59%,2021年繼續大幅增長74.19%,今年前8個月的增幅也高達68.47%。時至今日,豐田在中國市場已經布局了12款混動車型,除了凱美瑞,還有漢蘭達、亞洲龍、卡羅拉、雷凌、RAV4榮放、威蘭達、皇冠陸放、賽那SIENNA等等。

本田亦類似,2018年,本田雅閣換代,混動版車型推出,2019年,奧德賽和艾力紳的混動版推出,凌派換代增加混動版,同樣是兩年的籌謀,同樣接受了消費市場的考驗,同樣開始“收果子”,雅閣、本田CR-V、皓影、英仕派等等也都同時布局了HEV車型。

不過,日系HEV車型也難以再享受到曾經獨孤求敗的狀態了,長城、吉利、奇瑞以及長安等中國車企都已經推出了專為混動車型設計開發的專用平臺,相關產品陸續上市,有一說一,日系HEV的產品力和消費口碑不容小覷,要在這一市場分得一杯羹,中國品牌還任重道遠。

四、總結

汽車工業體系龐大,影響汽車市場的因素眾多,其生存和消費都是一項長期主義,國內汽車消費局面已經大不同于往日,外國品牌不再被盲目崇拜,中國品牌車也越來越有腔調。但是,隨著中國品牌的崛起,外國品牌不再能躺贏,競爭也將越來越激烈,小有成就的中國品牌還遠未到強大的地步,還需沉下心來,穩扎穩打,磨練成錐,其末才能立見與囊中。(圖/文 汽車之家特約撰稿 王靜波)