[汽車之家行業] 上期我們回顧了新勢力“先行者”們跨越“0-1”階段的成功要素,并以同樣的“標尺”來丈量小米、創維和牛創這三家第二批入局的“后來者”代表(詳見《新能源浪潮下新勢力可否逐浪前行?(上)》)。本期我們將重點研究特斯拉,探討“1-10”階段的成功要素,并通過“蔚小理”的發展規劃判斷其是否有能力“百尺竿頭更進一步”,躍升至“1-10”階段,同時還將對新勢力發展的窗口期做出預判。(關注汽車之家研究院微信公眾號,回復“新勢力”可獲取完整報告)

■01 特斯拉通過產品下探、供給強化及海外增長實現跨越

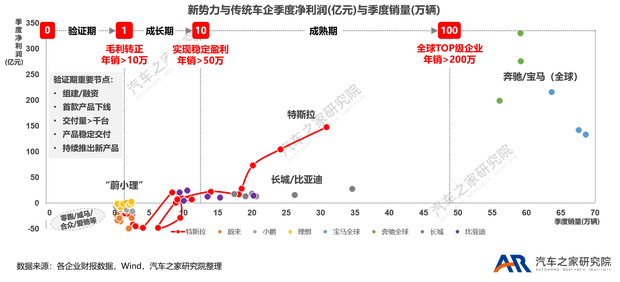

在諸多發展的新勢力當中,目前僅有特斯拉成功渡過了“1-10”的成長期,已邁入“10-100”的成熟期。其他新勢力中,僅有“蔚小理”算是基本進入“1-10”的成長期。那么,“蔚小理”能否可以像特斯拉一樣實現進一步的跨越呢?

首先,我們先要明確成功跨越“1-10”階段需要具備哪些成功要素。

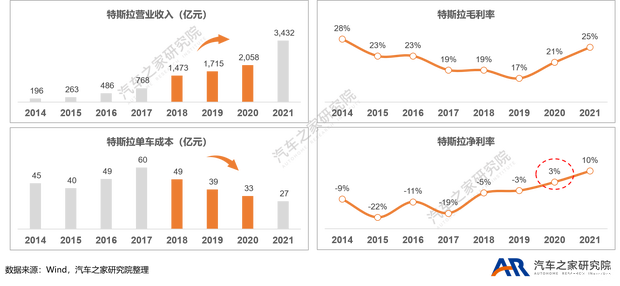

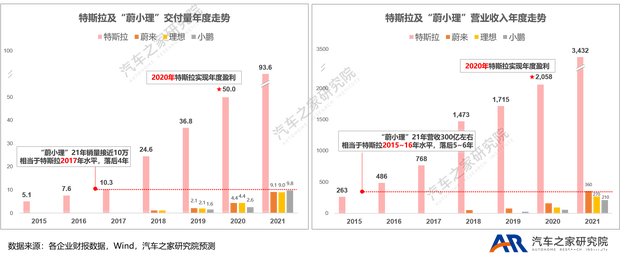

通過對于特斯拉的研究發現,特斯拉從成長期躍升至成熟期,總共用時三年,即2018年至2020年。在這三年中,特斯拉通過產品布局下探、供給能力強化及海外市場增長實現規模擴張,營業收入持續提升,單車成本不斷下降,毛利率提升至20%以上,2020年扭虧為盈、實現盈利。

在產品布局方面,2017年以前,特斯拉通過推出Roadster跑車和Model S、Model X高端車型,實現品牌圈粉和品牌基因定義;2017年~2020年產品布局不斷完善,連續推出中端車型Model 3和Model Y,快速收割銷量,實現規模快速增長。并且,車型價格數次下調,下探至豪華品牌燃油車價格區間,價格競爭力持續強化。

在產能供給方面,特斯拉2019年起,工廠產能持續強化,產能翻倍增長至60萬輛/年,2020年再次實現擴張,產能躍升至105萬輛/年。全球產能布局中上海工廠發揮重要作用,占全球產能的近50%,為特斯拉的產品交付提供強力保障。

在海外市場拓展上,特斯拉2018年全面進入歐洲市場,2019年中國市場實現國產化,其他海外市場多點開花,全球市場大幅拓展。2018年,美國市場銷量占比接近80%。至2021年,美國、中國、歐洲及其他市場銷量各占三分之一,海外市場推動銷量規模快速增長。

■02 “蔚小理”跨越“1-10”存在挑戰

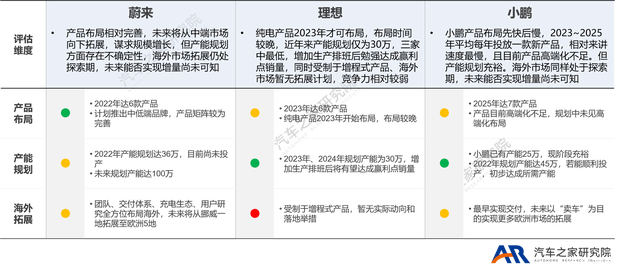

通過特斯拉的成功經驗,我們發現產品布局、產能供給和海外市場拓展是“1-10”階段的核心競爭要素。從“蔚小理”目前的發展規劃來看,他們都至少在兩大維度存在挑戰,是否能跨越“1-10”階段仍待觀望。

蔚來的產品布局相對完善,有消息稱,蔚來將推出副品牌、覆蓋中低端市場需求,謀求規模增長。在產能規劃方面,目前蔚來產能僅有12萬輛/年,2022年預計達到36萬/年內,雖然蔚來已開始規劃NeoPark,預計產能將達100萬輛,但未來存在不確定性。而海外市場拓展仍處探索期,仍采取直營模式,未來將從挪威一地拓展至歐洲5地,能否實現增量尚未可知。

理想2022年仍以增程式產品為主,2023年開始推出高壓純電產品,純電入場時間相對落后。近年來產能規劃僅為30萬,“蔚小理”三家中最低。同時受制于增程式產品、海外市場暫無拓展計劃,海外市場競爭力相對較弱。

小鵬產品布局先快后慢,2023~2025年平均每年投放一款新產品,相對來講速度最慢,且目前產品高端化不足。但產能規劃充裕,2022年產能預計將達45萬輛,2023年進一步提升至55萬輛。在海外市場拓展方面同樣處于探索期,但小鵬是以“賣車”為目的,采用與當地經銷商合作的模式進行布局,未來能否實現增量也未可知。

根據汽車之家研究院測算,若想跨越“1-10”成長期,造車新勢力需達成盈虧平衡,那么營業收入需達到800億元,銷量規模約30-40萬臺。

從2021年發展情況來看,“蔚小理”銷量在10萬左右,相當于特斯拉2017年銷量水平,落后特斯拉4年;營業收入300億元左右,相當于特斯拉2015~2016年水平,落后特斯拉5~6年。根據測算,若“蔚小理”發展順利,預期先后于2024年~2025年度過“1-10”發展期、跨入“10-100”成熟期。

■03 新勢力發展窗口期“余額不足”

留給新勢力的發展窗口期已“余額不足”。未來幾年,新能源市場將可能迎來集中度拐點,進入淘汰期。

根據燃油車歷史發展軌跡,市場高速增長時,中小企業存在更大市場機會,銷量集中度下降;當市場進入下行通路時,集中度將上升,加速淘汰。

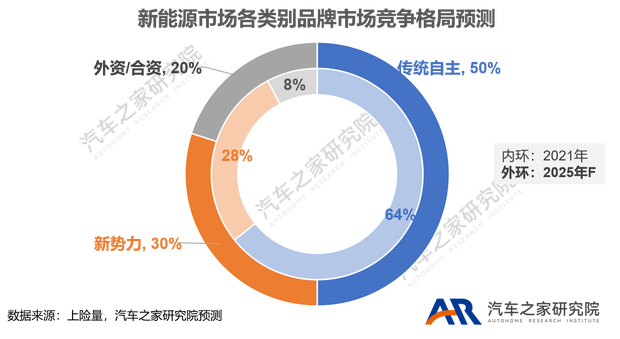

根據汽車之家研究院預測,新能源市場預計2025年起由高速增長回落至平穩增長,增量紅利顯著減少,參照燃油車發展軌跡,預計2025年起,新能源市場集中度開始上升,市場競爭加劇,進入淘汰期,留給造車新勢力發展的窗口期僅剩4~6年。

同時,2025年競爭格局將打破現有自主稱霸格局,逐漸轉變為傳統自主、造車新勢力、外資/合資品牌三大勢力分庭抗禮的局面。

造車新勢力中,第一批進入者逐漸分化,少數新勢力突破“0-1”階段,“蔚小理”若發展順利,有望突破“1-10”階段;第二批進入者經過3年發展,基本已實現優勝劣汰,勝者加入戰局。整個新勢力呈現群雄逐鹿態勢,21年至25年銷量復合增速將達40%,即將面臨新能源市場集中度拐點,市場進入淘汰賽。

留給造車新勢力的發展窗口期僅剩4~6年,只有做好準備的新勢力品牌能夠存活。(文/汽車之家研究院)