[汽車之家 行業] 當前發生的信息技術革命影響深遠,汽車產業正經歷著百年未有之大變局。人們對汽車的傳統認知正在被顛覆,智能座艙、智能駕駛等正在從理念轉化為產品,汽車的產品屬性、產業價值鏈和生態結構等正在被科技力量和想象力重構。汽車智能化浪潮下,中國廠商如何抓住機遇實現彎道超車?

為幫助汽車企業及從業人員更好地把握中國智能汽車的發展趨勢,了解消費者需求和對新興汽車消費場景的付費意愿,汽車之家研究院聯合21新汽車研究院發布了《2022中國智能汽車發展趨勢洞察報告》(以下簡稱《報告》)。《報告》聚焦于用戶、產品、企業等多方,基于汽車之家2萬+真實用戶調研樣本、1億以上車型線索數據、6萬+車型配置數據、18款主流新車專業評測數據,10余家行業核心企業采訪調研等,通過海量大數據挖掘用戶需求與期望,探索未來產品發展趨勢,指出問題并提出解決方案。

【汽車之家研究院】汽車之家研究院于今年3月正式成立,旨在打造汽車行業前瞻性研究智庫,利用行業優勢,為中國汽車產業發展的一系列重要問題提供觀點。汽車之家研究院聚合內外部頂級行業專家研究力量,利用看、選、買、用全鏈路數據資源與多年行業觀察和沉淀,洞察汽車行業新趨勢、洞悉用戶新變化、洞見競爭新格局,旨在為汽車行業賦能。目前,研究院下設五大研究中心:汽車行業研究中心、新能源研究中心、二手車研究中心、后市場及生態研究中心、消費者研究中心。

【21世紀新汽車研究院】為整合并強化資源,做大做強在汽車全產業領域的專業度和影響力,21世紀經濟報道于2021年11月成立21世紀新汽車研究院,重點關注智能電動汽車時代汽車發展新趨勢,研究從生產端到消費端乃至整個汽車產業鏈的重塑等重大課題,制作與發布相關研究產品與報告,致力于促進整個汽車產業鏈條資源的有效整合與利用,推動和塑造更好的汽車全產業鏈生態圈。

基于整體分析,《報告》得出如下重要判斷:

一是中國智能汽車市場潛力巨大,相關政策由目標制定,向引導落地及基建搭建轉移,科技公司與傳統車企合作加強;

二是智能座艙配置和智能駕駛配置的市場滲透率快速增長,智能特色配置將成為中國品牌差異化市場競爭的新武器;

三是中國品牌車型iV-RATING測試得分表現搶眼;

四是年輕、高學歷人群對汽車智能化接受度更高;

五是5G技術推動V2X市場發展,車路協同和智能單車的協同發展將成為主旋律。

■ 智能汽車發展現狀:市場空間廣闊、政策支持基建、優勢合作共贏

智能座艙市場規模預計2025年破千億。根據ICVTank數據,2022年全球智能座艙行業市場規模有望達461億美元。中國作為全球最具發展潛力的汽車市場,2019年智能座艙市場規模達441億元,預計2025年達1030億元。

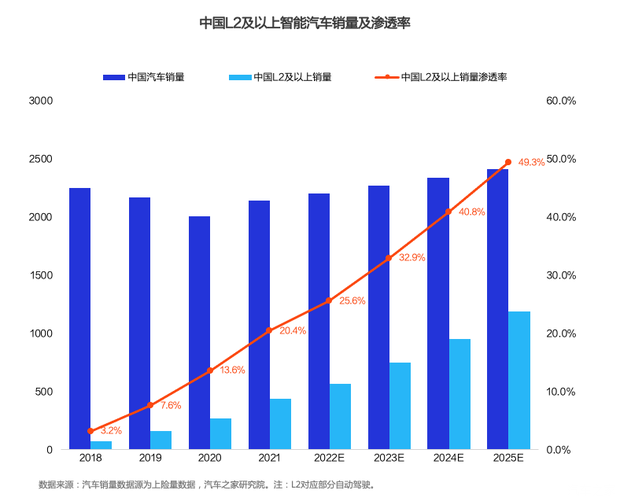

智能汽車滲透率快速提升,中國智能汽車市場潛力巨大。隨著關鍵零部件成本將持續下探,疊加產業環境成熟和科技不斷進步,預計到2025年,中國L2及以上智能汽車銷量破千萬輛,對應智能汽車滲透率達49.3%。

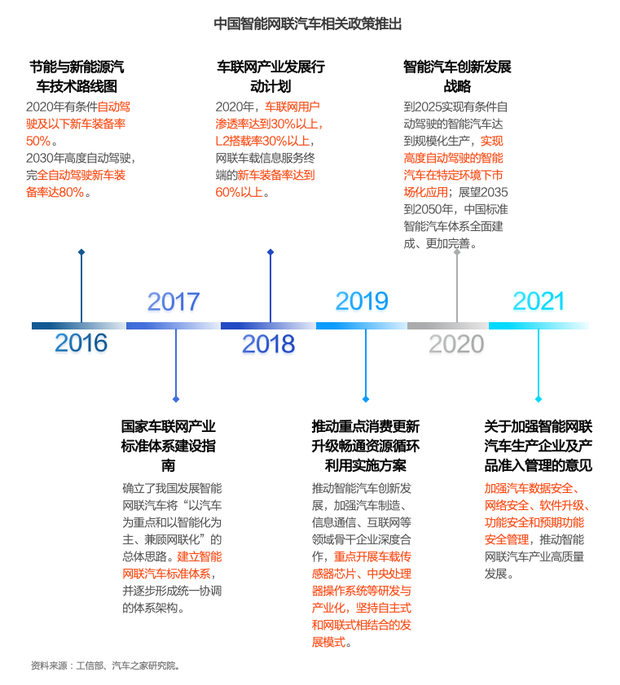

智能汽車涉及產業眾多,如大數據、人工智能、云計算、半導體、信息通訊等高端制造領域,已經成為世界大國的“兵家必爭之地”。中國政策已逐步從原來的設定目標、制定規范方面,向引導落地實施、搭建基礎設施以及網絡及數據安全等方面轉移。

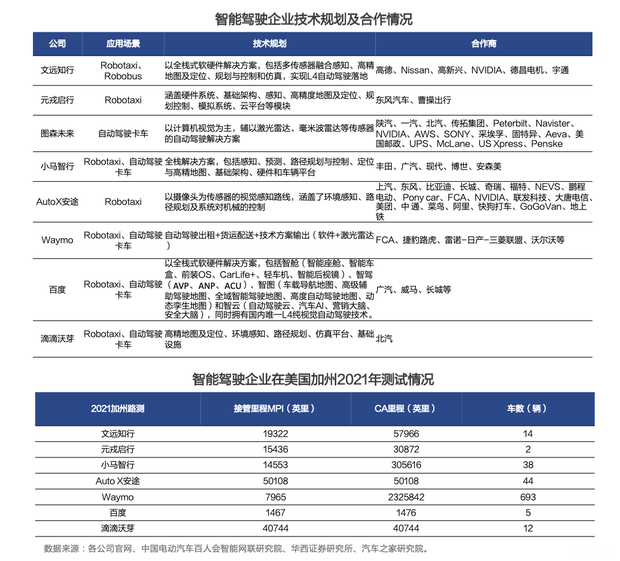

自動駕駛科技企業基本以L4及以上自動駕駛為研發目標,目前中國頭部企業以提供全棧式解決方案為主。已實現兩種商業化模式,一種是致力于解決簡單場景的自動化駕駛,另一種是傳統車企通過合作或并購的方式與科技企業合作。

目前,不少合作是為了完成算法的優化和軟硬件的融合。隨著競爭的不斷加劇,以及融資節奏放緩,車企極有可能通過兼并收購的方式補齊自身在自動駕駛領域的短板。

“一芯多屏”為智能座艙發展提供無限想象空間。智能座艙更易被用戶感知,且技術相對智能駕駛研發難度低。智能座艙與車主生活生態打通,使用場景將被無限拓展。

新勢力品牌硬件配置超前,算法優化迭代競爭壓力大。目前,中國新勢力在硬件方面的配置基本可以滿足車主現階段和未來幾年的自動駕駛服務升級。但廠商仍需在感知算法、規劃算法、控制算法等方面持續優化迭代,融合執行層和互聯層,實現更高階的自動駕駛。

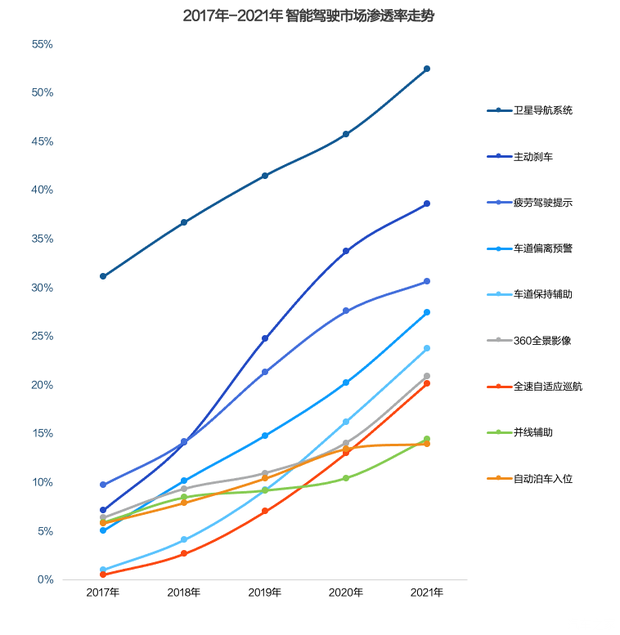

■ 智能配置發展趨勢:網聯功能快速滲透、L2級自動駕駛逐步普及、特色配置助力差異化競爭

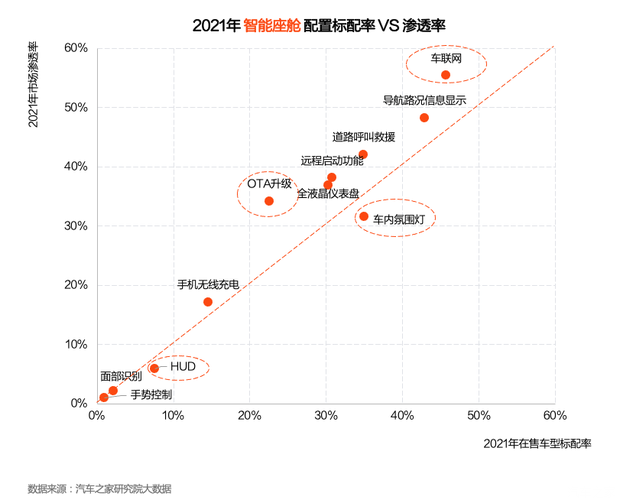

在智能座艙方面,交互型配置正在努力破“圈”。網聯功能配置的市場滲透率飛速攀升,5年平均復合增長率近60%。其中,OTA升級的5年復合增長率高達122.7%。快速迭代更新或將成為智能汽車的基礎配備。但人機交互配置的市場滲透率并不高,未來5G和車聯網技術或將助其破“圈”。

此外,《報告》還詳細分析了不同品牌檔次(海外豪華品牌、中國品牌、海外主流品牌)和不同價格區間市場分別在車聯網、導航路況信息顯示等“網聯功能”和車內氛圍燈、手機無線充電等“交互功能”上的市場滲透率趨勢。

在智能駕駛配置方面,五年來平均復合增長率高達42.7%。目前,初級駕駛級別的核心配置市場滲透率不斷增長;全速自適應巡航的增長最為迅速;自動泊車入位步入平臺期,滲透率增長遲緩。

L2級車型市場滲透率快速增長,較2017年增長高達24.5倍。隨著自動駕駛硬件的價格不斷下探,L2級配置向下滲透至低價格區間的細分市場當中。至2021年,20-30萬區間車型已沖進第一陣營,滲透率達到37.6%。至2021年,新能源車型L2級自動駕駛市場滲透率達到了33.7%,遠高于非新能源的19.0%。

另外,智能特色配置是各品牌差異化競爭的產品賣點。中國品牌在這方面起步更早,發展更為迅速。這些新興配置的差異優勢,或將成為中國品牌競爭市場的新武器。

■ 智能汽車水平現狀:中國品牌表現搶眼、但產品改善空間大、安全駕駛亟待提升

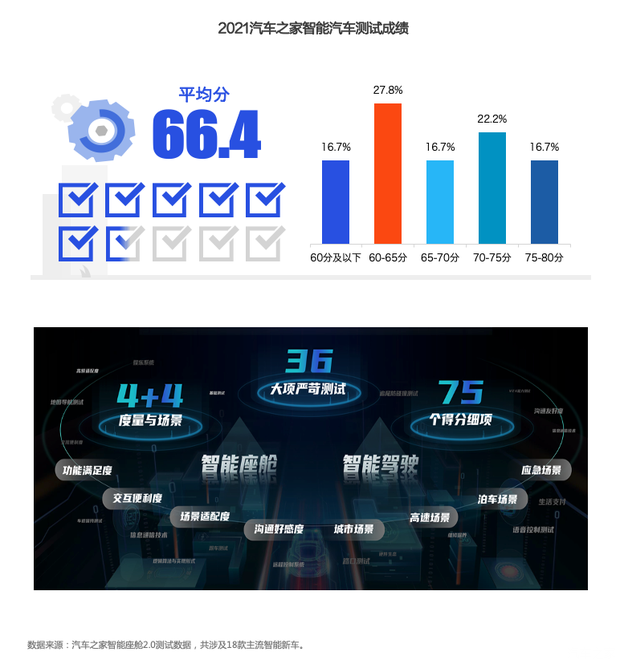

各品牌車型在iV-RATING測試中平均得分66.4分。其中,中國品牌車型表現搶眼。iV-RATING是汽車之家設計的“智能汽車評價體系”,從智能座艙和智能駕駛兩大維度進行專業評測,包含8項用戶真實使用場景維度,測試嚴格遵循36大項嚴苛標準、75項細分評價標準。

整體來看,智能汽車在產品方面仍有很大改善空間。截至2021年末,參與測試的18款主流智能汽車平均總分僅66.4分;65分以下車型占比高達44.5%。

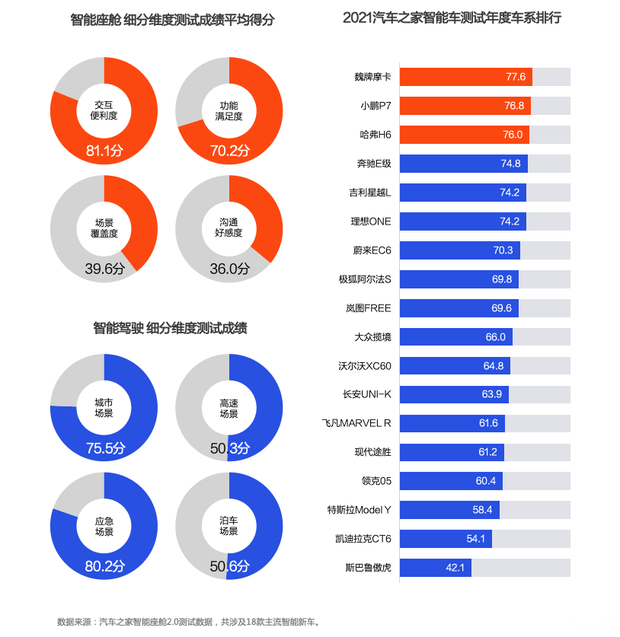

優勢與短板顯而易見,智能座艙與智能駕駛均呈現發展不均衡弊端。智能座艙的主要短板在場景覆蓋度和溝通好感度兩個部分;智能駕駛的主要短板在于高速和泊車場景。綜合來看,中國品牌車系的表現更為搶眼,總分Top 3均來自中國品牌。

2021年智能座艙評分Top 10中,中國品牌車系占據8席。其中,哈弗H6(參數|詢價)和星越L屬于第一陣營,成績明顯高于其他車系。

從各維度看,小鵬P7的交互便利度得分最高,其語音功能尤為強大;理想ONE的功能滿足度得分最高,各類娛樂系統一應俱全;星越L的場景覆蓋度得分最高,得益于覆蓋諸多用車與生活場景的系統內嵌小程序;蔚來EC6的溝通好感度得分最高,NOMI機器人為人車交互增加了一份溫馨和互動體驗。

在智能座艙的多個維度上,中國品牌均處于領先的地位。中國品牌的映射功能得分最低,一些近年來新上市的智能汽車均不支持任何類型的手機映射功能,認為座艙足以替代甚至超越CarPlay或CarLife等映射工具。豪華品牌在場景覆蓋度上弱于其他陣營,本地化服務生態明顯缺失。

智能駕駛方面,傳統印象中的自動駕駛標桿特斯拉,不敵中國品牌,僅排名第八。評分Top 10中,除第3名的奔馳E級和第8名的特斯拉Model Y,其他均為中國品牌車型。

泊車場景中國品牌獨樹一幟,但安全駕駛相關場景亟待提升。中國品牌車型在泊車場景的測試表現尤為突出,分值遠高于其他陣營。其中,在基礎能力和各類型車位泊車能力上明顯更強,但在安全相關的場景下的智能駕駛能力上亟待提升。

AEB功能實現以硬件融合方案為主,但調教不同表現差異大。當前感知技術路線選擇方面,仍以視覺+雷達的硬件融合方案為主。但方案選擇并不完全決定AEB的效果,更要有優質芯片和先進算法作為支撐,對車型進行更優的性能調校。

輔助駕駛單目為主,但高級自動駕駛激光雷達方案不可或缺。在IV-RATING測試中,表現良好的車型多采用多目攝像頭+角雷達的技術方案,多硬件方案在高速場景下未必冗余。

■ 用戶需求偏好分析:年輕和高學歷群體心態更開放、00后或趨于保守

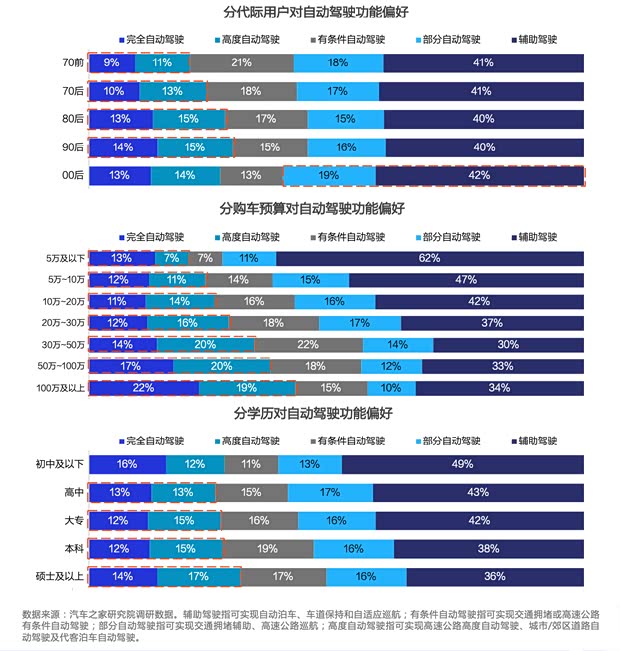

對自動駕駛接受度方面,四成用戶更愿意接受輔助駕駛。分代際來看,除00后外,越年輕對高階自動駕駛接受意愿越高。分購車預算來看,預算越高對高階自動駕駛的接受度越高。分學歷來看,學歷越高對高階自動駕駛接受度越高。

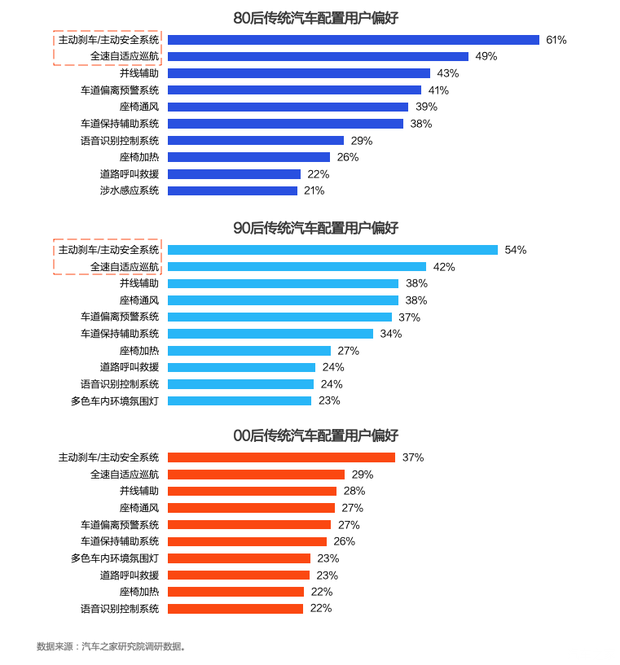

在傳統智能化汽車配置功能方面,新生代群體并不買單。分代際來看,人們對傳統智能化前六項配置的偏好大同小異,但00后對其熱衷度并不高。主動剎車/主動安全系統和全速自適應巡航是80后和90后最看重的兩項配置,而00后選擇它們的比例低很多。似乎傳統配置難以打動00后的新生代群體。

此外,《報告》還分析了不同人群對各種傳統智能配置的偏好,如主動剎車、全速自適應巡航、并線輔助、車道偏離預警系統、座椅通風;以及不同人群對各種新興智能配置的偏好,如手機APP遠程控制車輛、A柱/底盤透視影像系統、AR實景地圖導航。

對于無人公交,年輕、高學歷用戶支付意愿更強。總體來看,超六成用戶愿意接受無人公交,70后接受度最高;兩成00后因安全問題不能接受。用戶越年輕越能接受溢價無人公交;學歷越低越期望無人公交價格低于普通公交。

■ V2X現狀與商業化:智慧高速回收期長、Robotaxi需規模化分攤、末端物流降本空間大

根據ICVTank公布的數據顯示,預計到2022年,全球V2X市場規模有望突破1650億美元,中國V2X市場規模有望達到500億美元。目前,車端OBU主要產品以T-Box為主,價格約為2000元,預計到2023年中國乘用車T-Box前裝配置量將達到1400萬套。

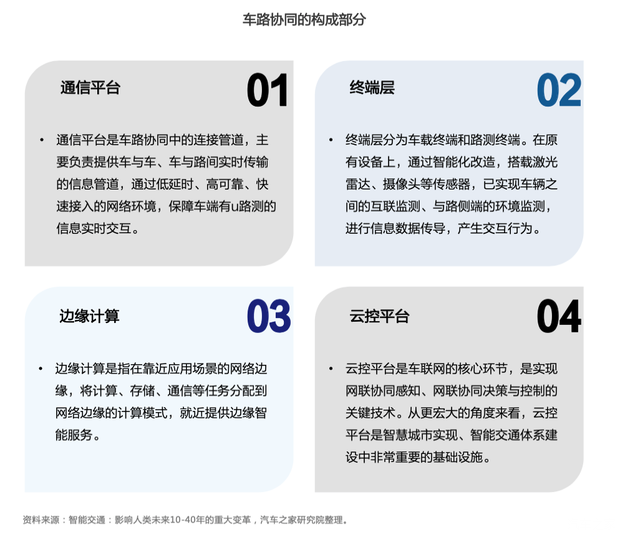

未來,車路協同和智能單車協同發展將成為智能汽車發展的主旋律。車路協同自動駕駛已經成為我國發展高等級自動駕駛的明確技術路線。車輛自動駕駛等級越高對道路要求相對較低。各地政府在積極逐步推進聰明車和智慧路協同發展,國內建成和在建智慧高速公路近30條,總里程近4000公里。

單車智能和車路協同更像是智能駕駛的“左膀右臂”。以復雜路口為例,司機和傳感器受限于視角和視線,而路側感知設備及計算平臺卻可以感知路口范圍內全部交通參與方。車路協同已經成為自動駕駛發展的必要條件。根據前瞻產業研究院預估,到2030年內,車路協同主要IT設備累計投資規模將達到2834億元。

《報告》還對三種應用V2X的商業模式進行了成本收益測算。分析比較了美團自動車配送和騎手配送,認為美團自動車配送落地后,支出成本可能下降一半;評估測算了杭紹甬智慧高速的項目回收期,認為高額智慧高速路費的用戶接受度存疑,項目回收期長;對標分析了自動駕駛成本與司機駕駛成本,認為Robotaxi市場巨大,但平臺需通過規模效應降低前期研發成本。

■ 智能汽車發展建議:座艙配置調整、提升L2標配率、全棧自研戰略

在智能座艙配置方面,大部分配置項均為求大于供,體現出用戶愿意額外付出更多購車成本選購更高配車型。30-50萬車型尤其需要提升網聯配置標配率。

在智能駕駛配置方面,L2級輔助駕駛相關的配置以及安全類配置受到消費者喜愛,提升L2級輔助駕駛配置標配率有利于市場競爭。衛星導航系統、360全景影像、并線輔助和自動泊車入位處于供大于求的市場局面。

最后,《報告》從問題解決方案和未來發展方向為中國汽車廠商提出了六項建議:(1)OTA不該淪為營銷或打補丁的工具,主機廠應盡早拿回主動權;(2)自動駕駛發展初期,安全保證應是首要考慮因素;(3)“拿來主義”短期效益明顯,但全棧自研必是終極歸屬;(4)開源開放、創新突破,建立體系化且強悍的軟件能力;(5)AEB和手機遠程控車的付費意愿最高,可優先試水軟件付費訂閱;(6)通過智駕活動、成果曝光、功能嘗鮮等方式提升智駕用戶接受度。

我們身處的信息技術革命正在深刻地改造汽車產業,中國汽車工業應當抓住數字化與智能化的時代機遇,努力實現趕超。中國自動駕駛技術發展馬拉松已過半程,L2級別自動駕駛汽車正處于商業化落地發展階段,V2X也已經開啟市場探索。汽車智能化開啟了商業模式創新,但它們亟待探索和驗證。(文/汽車之家研究院 行業評論員 路遠)