[汽車之家 行業] 1-11月,我國新能源汽車銷量達到299萬輛,同比增長166.8%。前11月以來,新能源汽車市場滲透率已經達到12.7%。此外,隨著新能源汽車滲透率突破10%臨界點,新能源汽車的銷量逐月刷新紀錄,預計2022年滲透率或將突破20%。

整車端動力電池的需求也在不斷跳漲。在新的發展格局之下,電池企業瞄準市場趨勢,紛紛開啟了新一輪“擴產增能”大潮。寧德時代,2022年年底產能有望達到320GWh,2025年產能有望超過670GWh;比亞迪,2025年規劃產能將超過600GWh;中航鋰電,2025年規劃產能500GWh,2030年產能1TWh......

那么,如何看待動力電池擴產大潮?12月14-15日,“第六屆動力電池應用國際峰會(CBIS2021)”在江西贛州召開。來自整車、動力電池、材料、設備等產業鏈上下游企業和機構,對這一議題進行了深入探討。

動力電池擴產潮蔚然成風

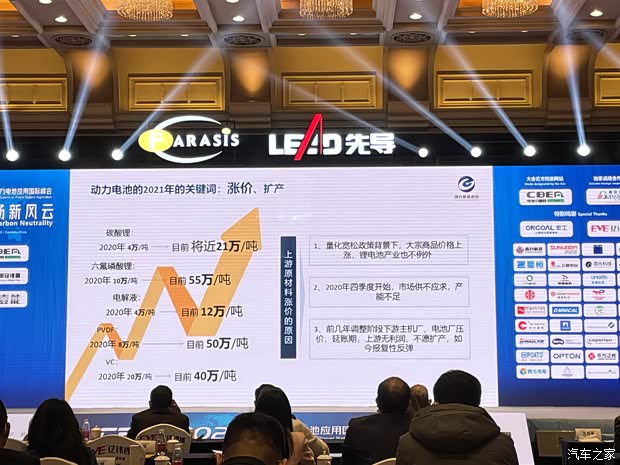

2021年以來,動力電池發展的兩大關鍵詞就是:漲價與擴產。

公開信息顯示,作為中國頭部的動力電池企業寧德時代,2025年規劃產能有望超過670GWh,產能規劃地區涉及福建寧德、四川、青海、廣東、江西、上海等地。比亞迪擴產速度也不輸寧德時代,初步統計2025年比亞迪規劃產能有望超過600GWh,涉及廣東、青海、重慶、湖南、西安、貴州、江蘇、湖北、浙江等省市。目前在動力電池裝機量排名第三的中航鋰電,2025年也有500GWh的產能規劃。億緯鋰能2023年將建成200GWh產能。國軒高科2025年產能規劃300GWh......據電池中國不完全統計,今年以來,國內外頭部電池企業新增規劃產能已接近2500GWh。

中國化學與物理電源行業協會秘書長劉彥龍強調,今年新能源汽車市場滲透率快速提升,最重要的一個因素是私人消費占比大幅增加,給新能源汽車銷量的增長提供了強力支撐。這表明,隨著動力電池技術不斷成熟,消費者對于電動汽車的接受度大幅提升。

從最新裝機量情況來看,動力電池應用分會數據顯示,今年1-11月中國市場動力電池裝機量約為128.3GWh,同比增長153.1%,全年裝機量有望接近150GWh。另外,從電池技術路線看,一方面磷酸鐵鋰電池因經濟、安全等優勢,受到市場的青睞。今年1-11月中國市場磷酸鐵鋰電池裝機量達到64.8GWh,首次高于三元電池63.3GWh裝機量。

值得一提的是,磷酸鐵鋰電池的成本優勢,也吸引了全球多家大型車企的關注和青睞,包括特斯拉、大眾、戴姆勒、通用、福特、現代等國際主流車企均表示要引入磷酸鐵鋰電池,LG新能源、SKI等電池企業也在加快布局磷酸鐵鋰電池。

劉彥龍指出,在全球汽車產業變革、碳排放政策趨緊趨嚴背景下,主流車企電動化步伐紛紛提速,同時儲能產業也將進入大規模發展階段。“基于此判斷,動力電池的擴產也進入快車道,國內外頭部電池企業今年悉數進行了數百GWh的擴產,未來市場對于動力電池上游材料的需求也會‘水漲船高’。我們預測,動力、儲能電池需求的TWh時代會在2025年之前到來。”

動力電池“漲價潮”緊隨其后

與擴產潮并行的熱點,便是漲價潮。不久前,動力電池“電池荒”的熱點還未散去,漲價話題又將動力電池產業推到風口浪尖。近段時間以來,比亞迪、國軒高科、鵬輝能源等多家主流動力電池企業發出漲價函。有媒體報道,因電動汽車、儲能等下游需求拉升,明年年初,圓柱形鋰電池電芯將再次漲價,漲幅5%-15%。

今年以來,動力電池上游原材料也是漲聲一片。數據顯示,2020年4萬元/噸的碳酸鋰,目前漲至21萬/噸;六氟磷酸鋰從2020年10萬元/噸上漲至55萬/噸;電解液也從2020年4萬元/噸上漲至12萬/噸;PVDF從2020年8萬元/噸上漲至50萬/噸;VC從2020年20萬元/噸上漲至40萬/噸。

中國工程院院士、北京理工大學教授吳鋒強調,受新能源汽車銷量增長和動力電池需求拉動,今年以來,動力鋰離子電池各種材料的需求量也大幅增加,碳酸鋰、氫氧化鋰、正極、負極、隔膜、電解液、六氟磷酸鋰等價格普遍上漲,有的材料漲幅竟然高達五、六倍,供需緊張矛盾凸顯,給電池企業造成很大的成本壓力,也不利于新能源汽車產業對整體成本降低的訴求。

對于上游原材料漲價的原因,國家科技成果轉化基金新能源汽車創業子基金合伙人兼總裁方建華分析了三個方面的原因。首先,2020年百年不遇的疫情帶來的量化寬松,帶來的全球大宗商品的通貨膨脹。在動力電池領域也不可避免,全球能源的價格、礦產價格紛紛上漲。第二,突如其來的供求關系變化,動力電池上游材料供應不足,使得供應價格逐步上漲。第三,產業鏈調整期,此前主機廠、電池廠對上游的材料企業的壓價、延賬期,導致上游供應商擴產動力性受挫,如今演變成了“報復式”漲價。

吳峰表示,從長遠來看,鋰電材料會面臨資源緊張的局面,還有鎳、鈷等資源,都需要產業未雨綢繆。經過多年的發展,我國新能源汽車及動力電池產業已進入關鍵時期。

方建華強調,我國新能源汽車產業經歷了三個階段,第一個階段是2010-2016年的野蠻增長階段;第二階段是2017-2020年的調整洗牌階段,一大批企業在這一階段倒閉;第三階段是2021年開始快速成長階段。

從產業鏈的情況來看,動力電池上游鈷、鎳、鋰等礦產資源,由于稀缺性和參與國際競爭的影響,供求關系將長期緊張。中游正負極材料、電解液、隔膜等,短期內主要受產能不足影響,1-2年后將實現供需平衡。下游動力電池廠,目前真實需求與現有產能不匹配,有效產能不足,現有規劃遠遠超出預期。

鋰電擴產狂潮的冷思考

從各大動力電池的擴產規劃來看,這一輪擴產潮可以用“瘋狂”來形容。在這也的趨勢之下,需要我們進行冷思考。

從1-11月中國市場動力電池128.3GWh裝機量來看,前十家裝機量市場占有率超過92%。其中,寧德時代總裝機量約為65.93GWh,占比月51.39%,其余企業裝機量總和約為62GWh。而面對未來這么巨大的擴產規劃,動力電池產業鏈會有如此巨大的產能需求嗎?

“我國新能源汽車未來更長時間復合增長率30%以上,今年是340萬輛,明年預計510萬輛,到2025年能達到900萬輛,這是一個基本的確定性問題。”方建華大致測算,如果按照900萬輛新能源汽車數量來推斷,動力電池總需求量也只有約600GWh。此外,即使考慮海外市場的新能源汽車電池需求量,2500GWh的總規劃量也處于過剩狀態。“一方面我們要在行業熱的時候進行冷思考,另一方面我們要考慮到真實的需求,擴產的背后是否有成熟的技術相匹配,管理能力能否跟得上,供應鏈能不能保證。”

方建華表示,電池廠在擴產能的時候至少考慮這五個因素:第一真實需求。“如果到2030年我國新能源汽車達到1800萬輛。目前除了寧德時代之外,其他電池企業是否份額能達到5%已經很可觀。動力電池市場占比不變的情況下,1000萬輛電動車5%的比例也只有50萬輛,也只有30GWh左右的裝機量。而這都是要與寧德時代、比亞迪,以及外資企業去瘋狂競爭才能獲得。”在方建華看來,企業在擴產中,了解真實需求至關重要。

第二,技術工藝的穩定性能否支持快速的產能擴張。動力電池產能擴廠之后的爬坡階段,是一個充滿痛苦的過程,要付出大量的人力、財力和物力。因此,工藝技術的穩定性也尤為重要。

第三,管理水平。方建華強調,“有沒有足夠的人參與異地工廠管理,一旦管理不到位,產生的后果也將是巨大的。”

第四,供應鏈能否保證。“得供應商者得天下,現在狀況下的供應鏈,企業擴產需要與供應鏈共進退。必須要有強有力的供應鏈的保障體系。”

第五,金融資金保障。方建華進一步解釋,地方政府和市場資本的加持只是一時的,企業沒有形成自己的造血能力,沒有足夠的利潤,在擴產過程中就不會持久。“如果不具備可持續的資金保障,這種盲目的擴張,最后就會變成‘灰犀牛’。”(文/汽車之家 李爭光)