[汽車之家 行業(yè)] 伴隨著技術(shù)發(fā)展和交通工具的進(jìn)步,出行模式正在被重新塑造。除了傳統(tǒng)的公共交通、出租車、私家車,還出現(xiàn)了網(wǎng)約車、分時租賃、共享單車等新出行業(yè)態(tài)。在眾多出行新業(yè)態(tài)中,網(wǎng)約車發(fā)展的規(guī)模、速度最快,對我國交通環(huán)境的影響也最大。

10月29日-30日,在第四屆全球未來出行大會上,中國電動汽車百人會秘書長兼首席專家張永偉發(fā)布了兩份有關(guān)交出行行業(yè)的報告:《未來城市出行藍(lán)皮書(2020)》及《重塑出行:共享出行與自動駕駛的融合進(jìn)化》。報告重點解讀了當(dāng)前我國網(wǎng)約車現(xiàn)狀,以及未來出行發(fā)展趨勢。

網(wǎng)約車發(fā)展迅速 滲透率仍較低

我國出行人數(shù)保持增長,小汽車成為重要出行方式。我國機(jī)動車用戶在2019年達(dá)到5.58億人,根據(jù)測算2020年將超過6.23億人。

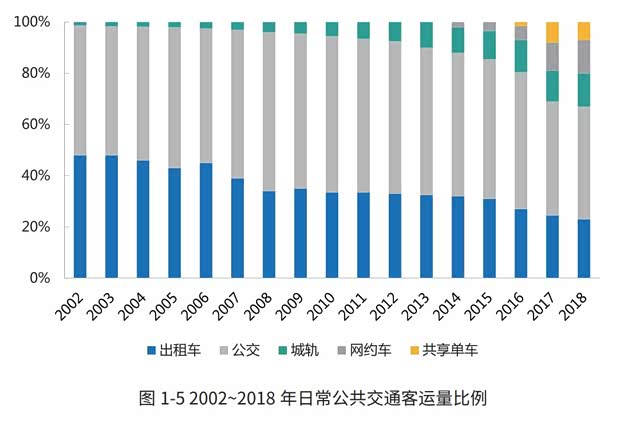

新型出行方式對原有出行方式產(chǎn)生沖擊,網(wǎng)約車和共享單車比例上升,2009年以來,出租車和公交車客運占比持續(xù)下降。網(wǎng)約車出行比例不斷上升,但滲透率不高。國內(nèi)網(wǎng)約車出行量近五年增速達(dá)97%,當(dāng)共享出行在整個交通占比仍然較低,以規(guī)模最大的共享出行平臺滴滴為例,其市場滲透率僅為1%。

網(wǎng)約車用戶規(guī)模持續(xù)增長,2015年-2018年,網(wǎng)約車客運量占比出租車客運量的比例從9.5%上升到36.3%。截至到2019年6月,我國網(wǎng)約車用戶達(dá)到3.4億,同比增長13.5%。

針對不同用戶需求提供標(biāo)準(zhǔn)化服務(wù),網(wǎng)約車分為快車和專車,兩者的差異在于車輛、服務(wù)和定價。專車服務(wù)主要集中于一二線城市,具有實現(xiàn)21%的年復(fù)增長潛力,3年內(nèi)總單量預(yù)計翻倍,增速遠(yuǎn)超快車市場。

滴滴在網(wǎng)約車市場形成一家獨大的市場格局,但區(qū)域性網(wǎng)約車平臺也有較強(qiáng)競爭力,各城市多平臺并存。經(jīng)過一些列的收購合并,網(wǎng)約車市場進(jìn)一步集中,滴滴用戶規(guī)模超過1億人,日均訂單超過200萬,滴滴在全國網(wǎng)約車市場份額超過80%。

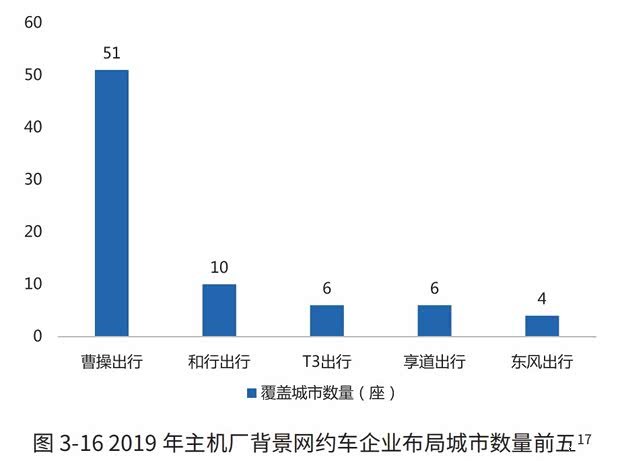

主機(jī)廠布局網(wǎng)約車多采取地方性策略,目前全球主流車企均提出向移動出行服務(wù)商轉(zhuǎn)型,如大眾、奧迪、奔馳、寶馬等國際巨頭,以及吉利、北汽、長城、長安等國內(nèi)品牌。

多地都在鼓勵和要求存量網(wǎng)約車轉(zhuǎn)變?yōu)樾履茉雌嚕?019年已經(jīng)有30%新售新能源汽車注冊為網(wǎng)約車,約50萬輛。

未來五年,網(wǎng)約車市場將整體增速放緩,但仍將呈兩位數(shù)增長。2018年,網(wǎng)約車市場規(guī)模為2678億元,過去四年CAGR為82%。目前,部分網(wǎng)約車企業(yè)開始由市場化擴(kuò)張轉(zhuǎn)化為存量優(yōu)化運營,一些小型企業(yè)退出市場。

多模式并存 下沉市場潛力大

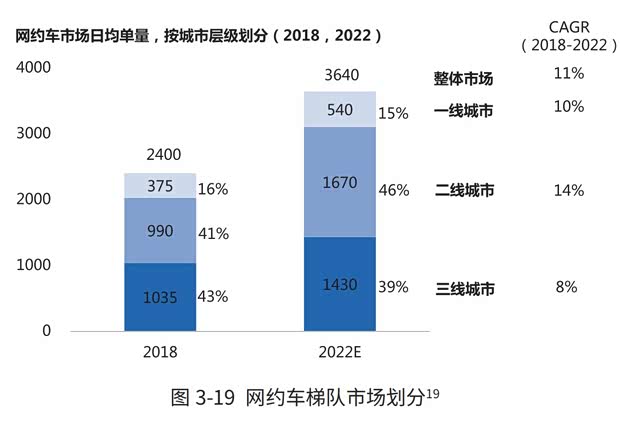

一二線城市有較高的人口密度和出行需求,使得網(wǎng)約車市場仍能保持兩位數(shù)增長。二線城市的人口增速有趕超一線的趨勢,主要網(wǎng)約車企業(yè)已經(jīng)開始對二線城市進(jìn)行持續(xù)的滲透和布局,以形成新的客戶群體壁壘優(yōu)勢,如哈啰出行在鄭州布局,美團(tuán)打車在南京布局。預(yù)計2022年,二線城市的網(wǎng)約車訂單將從2018年的990萬增長為1670萬,年復(fù)合增長率達(dá)到14%。

相比一二線城市,下沉城市已經(jīng)成為了最旺盛的消費增長點。三四線城市的人口基數(shù)大,約占全國總?cè)丝跀?shù)的50%,且用戶通勤時間短,給網(wǎng)約車市場留下潛在空間。從市場滲透率看,二線城市不足20%,三線城市則不足10%,未來將有更多的平臺進(jìn)入下沉市場。

順風(fēng)車市場規(guī)模不斷擴(kuò)大,多家企業(yè)上線順風(fēng)車業(yè)務(wù)。中國順風(fēng)車市場仍處于起步階段,市場規(guī)模較小,滲透率較低。經(jīng)過2018年安全事件后,順風(fēng)車市場格局發(fā)生變化,嘀嗒出行占據(jù)最高市場份額,達(dá)到66.5%。

2019年,私人載客汽車行駛距離達(dá)到22781億公里,順風(fēng)車行駛距離僅有43億公里,滲透率為0.19%,未來仍有較大增長空間。

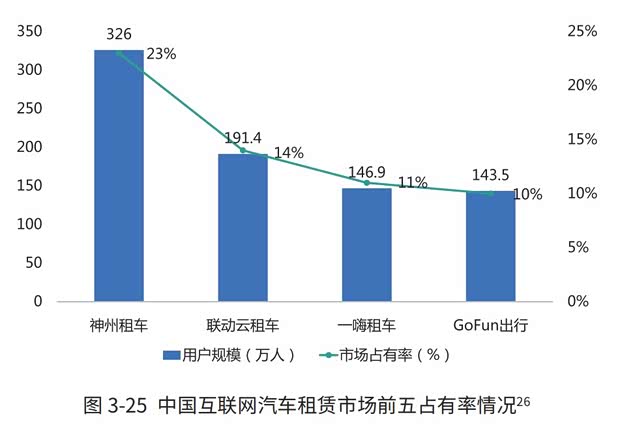

汽車駕駛員與汽車保有量存在較大缺口,租車仍有一定需求。我國租車規(guī)模逐年擴(kuò)張,但相比國際市場,市場滲透率依然較低。傳統(tǒng)長短租業(yè)務(wù)已經(jīng)比較成熟,旅游自駕拉動發(fā)展。主要玩家包括首汽集團(tuán)、上海大眾等國有企業(yè),以及神州租車、一嗨租車、攜程租車等民營企業(yè)。其中,神州租車入局較早,用戶規(guī)模穩(wěn)居第一,2020上半年,用戶規(guī)模達(dá)到300萬以上,市場占比約為23%。

分時租賃進(jìn)入到精細(xì)化運營階段,頭部企業(yè)進(jìn)入新模式。快速擴(kuò)張及經(jīng)營不善的平臺逐漸退出賽道,而以Gofun為首的頭部平臺開始擴(kuò)張新業(yè)務(wù)板塊,橫向挖掘長租、物流市場,縱向打通產(chǎn)業(yè)鏈,發(fā)展二手車和汽車后市場服務(wù)。

出行行業(yè)難盈利 經(jīng)營壓力顯著

我國網(wǎng)約車行業(yè)雖然規(guī)模不斷擴(kuò)大,但始終面臨較大的盈利壓力,最重要原因在于高昂補(bǔ)貼投入。2018年滴滴在司機(jī)補(bǔ)貼方面共計投入113億元,美團(tuán)網(wǎng)約車司機(jī)相關(guān)成本支出高達(dá)44.63億元。

長遠(yuǎn)來看,自動駕駛技術(shù)將顛覆整個出行服務(wù)。Robotaxi是使用自動駕駛技術(shù)代替人工駕駛員進(jìn)行駕駛行為的出租車服務(wù),預(yù)計到2030年可實現(xiàn)Robotaxi商業(yè)化落地,2035年左右其滲透率預(yù)計可達(dá)20%-30%。

如何使自動駕駛技術(shù)與網(wǎng)約車商業(yè)模式相結(jié)合是整個出行產(chǎn)業(yè)鏈的重要課題。

自動駕駛技術(shù)的商業(yè)化落地可能改變網(wǎng)約車的運營模式。根據(jù)通用汽車的研究,到2025年,通過自動駕駛可將當(dāng)前3美元/英里的共享出行成本大幅削減至1美元/英里,由此通過規(guī)模化運營攤薄成本,在2030年之后的遠(yuǎn)期,將助推Robotaxi的出行里程在汽車總體出行里程中占比達(dá)到75%。

目前,自動駕駛解決方案商聯(lián)手出行服務(wù)商,未來商業(yè)模式逐漸清晰。目前針對Robotaxi共有自動駕駛公司自主運營、與出行服務(wù)公司合作以及成立合資公司負(fù)責(zé)運營三種運營模式。出行服務(wù)商擁有真實場景和平臺用戶,有望借助Robotaxi在道路運輸端的形成新的核心競爭力。

如AutoX接入高德打車業(yè)務(wù)后具備場景化優(yōu)勢,采用混合派單的模式,根據(jù)網(wǎng)約車運營數(shù)據(jù)將路況簡單的訂單優(yōu)先派發(fā)給自動駕駛出租車,使業(yè)務(wù)在可控的范圍內(nèi)逐步推進(jìn),逐步形成新的網(wǎng)約車運營模式。

受各地政策與技術(shù)成熟度約束,目前Robotaxi需配備安全員,成本高昂。但Robotaxi每公里成本不斷下降,與傳統(tǒng)出租車成本相比將在2025-2027年之間達(dá)到拐點。預(yù)計Robotaxi取消安全員并規(guī)模化部署后,其成本優(yōu)勢凸顯,將帶來出行服務(wù)的顛覆。(文/汽車之家 肖瑩)