[汽車之家行業] 疫情緩解,復蘇的車市中,中國品牌汽車難得地跑贏了大盤,更難得的是跑贏了一向穩健的日系!樂觀情緒蔓延……然而,還遠不是可以擊掌相慶的時候。中國品牌汽車離真正的贏得市場,還有一條繞不開的路需要走。

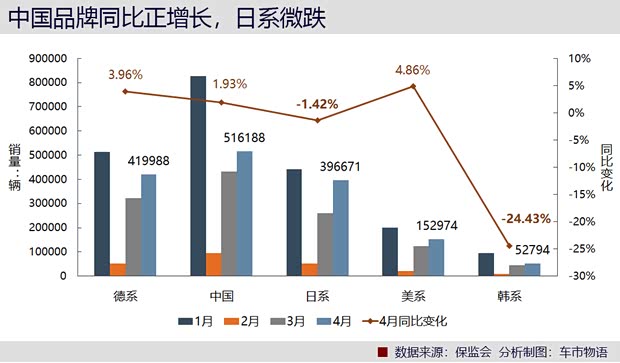

交強險數據顯示,4月國內新車上險銷量143.4萬輛,環比增長31%,同比跌幅縮至8%。中國品牌表現亮眼,銷量同比增長了1.93%,跑贏了日系車,也跑贏了市場大盤,日系車則罕見地出現了同比下滑。

中國品牌汽車逆市上揚實屬可貴,而這背后更有需要被看到的“燈下黑”。

◆為什么說中國品牌表現亮眼

中國品牌汽車向來是被主流外國品牌壓制一頭的,4月得以揚揚小眉毛的亮點有哪些呢?

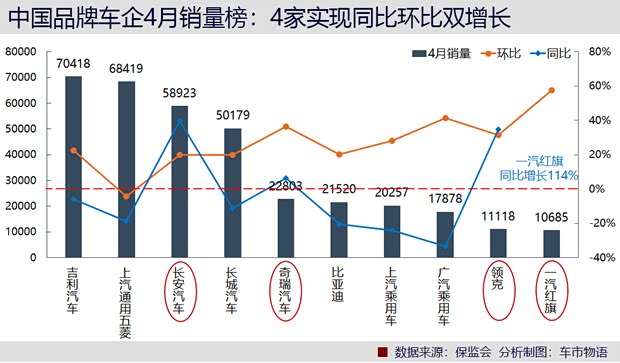

首先是車企銷量走出漂亮曲線。

絕大多數中國車企的銷量都較上月大幅提高,有四家實現了同比、環比雙雙正增長,他們是長安汽車、奇瑞汽車、領克和一汽紅旗。隨著疫情的解除,車企銷量環比增長不算奇談,但能錄得比去年同期更高的銷量,則實屬不易。

長安汽車的同比增長主要得益于長安CS75 PLUS(參數|詢價),奇瑞汽車得益瑞虎5x和瑞虎8,以上3款車型都是SUV;領克的同比增長來自領克03和領克05,后者也是SUV車型。一汽紅旗的則得益于中型SUV紅旗HS5的新車上市拉動。

上汽通用五菱雖有規模優勢,但4月銷量還不如3月,慘。盡管也有新寶駿系列新車拉動,但旗下寶駿360、寶駿510、寶駿530等銷量擔當車型,今年銷量齊齊不振,給企業整體銷量走高形成巨大掣肘。

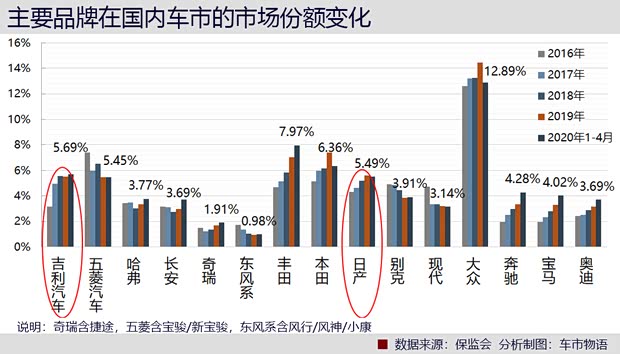

其次是頭部車企市場份額增長。

作為中國品牌領頭羊,吉利汽車(不含領克)今年前四個月的市場份額達到了5.69%,超過日產,僅排在大眾、豐田和本田之后。

說中國車市是大眾和日系兩田的天下或不足為過,這三家的市場份額合計近30%,大眾獨占13%,巔峰時期更是接近16%,近幾年被日系和自家豪華三兄弟蝕掉了不少。而5%很長一段時間是絕大多數單一中國品牌汽車的市占率天花板。

2016年,五菱汽車的市場份額一度占到7.4%,當年僅次于大眾,但之后開始下滑。2018年,吉利的市場份額首次突破5%(5.5%),在當年也超越了日產(5.2%)),接近豐田(5.85%),但2019年又被日產反超,而豐田的市場份額已接近8%。

吉利與日產的膠著狀態,預示著頭部中國品牌正在奔突進階,而這種膠著的競爭是最為艱難兇險的。與此同時,那些處于邊緣的中國品牌也已越來越逼近生死線。

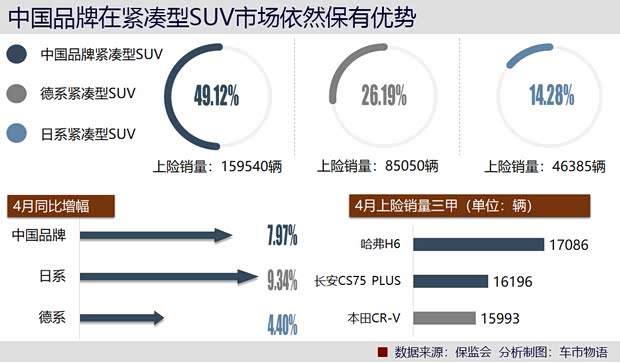

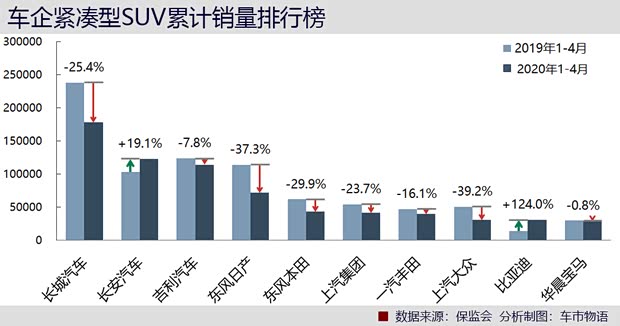

第三是中國品牌汽車在緊湊型SUV市場上依然保有優勢。

4月中國品牌緊湊型SUV銷量市場份額49%,同比增長了8%。前四個月累計,市場份額高達55%,哈弗、吉利、長安4月都有非常不錯的表現。單車銷售排行方面,哈弗H6依然皇冠不落,長安CS75 PLUS超越本田CR-V挺進亞軍位置。

從市場規模看,緊湊級SUV市場的頭部三家車企依然是中國車企,它們也是前四個月累計銷量過10萬輛的“唯三”企業,長城汽車以18萬輛的總量遙遙領先,長安汽車的累計同比增速高達19%。這些,都是很值得稱頌的。

但是,日系緊湊型SUV雖在量上沒有優勢,但增速卻大幅領先,若再論及單車作戰能力,中國品牌汽車有無優勢就另當別論了。

那么,我們就從緊湊型SUV市場的“燈下黑”說說。

◆緊湊級SUV市場的燈下黑

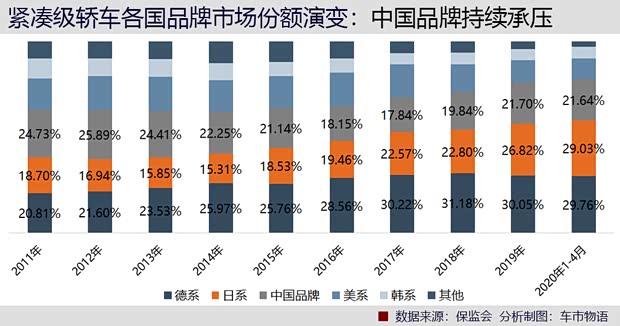

SUV的江山無疑是中國品牌汽車打下來的,土肥水美的市場,也吸引了外國品牌大步進場,并因此帶來市場格局的大變。

2017年中國品牌SUV的市場份額是61%,史上最高,到2019年只有43%了,現如今藍海變紅海,而且是血血紅。日系SUV的市占率從2016年的14%增長到2019年的21%,德系從7.7%增長到18%。而且,中型以上SUV市場已被日系、德系強勢壟斷,水潑不進,中國品牌只在緊湊型和小型SUV板塊能有所抗爭。但這種抗爭在今年會變得更加艱難了。

中國品牌汽車一貫的打法有二:一是打群架,二是售價低。以緊湊型SUV為例,長城汽車在售車型9款,吉利7款,長安5款,落地價基本集中在10萬以下,主要市場在五六線城市。

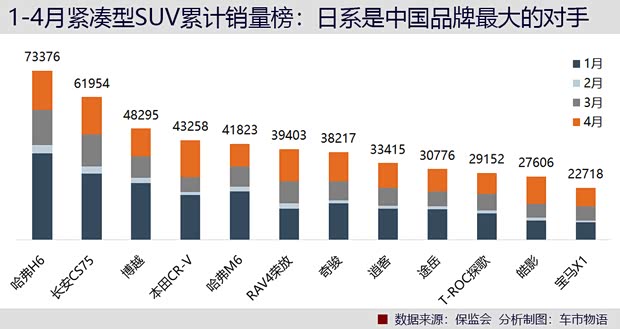

反觀日系,本田很長一段時間僅出CR-V一張牌,去年11月才加推了皓影,皓影4月的銷量已經突破10000輛,超過了老牌選手逍客、途岳以及T-ROC探歌。皓影上市后,為繼續保持本田CR-V的市場競爭力,本田選擇對其進行中期改款,并將于今年6月上市。

『皓影』

豐田手里還是只有RAV4榮放一張牌,現款基于豐田TNGA架構打造,4月銷量14032輛,排在第四位。日產長期投放兩款:逍客和奇駿,這哥兒倆也是長年霸榜。

以上日系SUV的單車售價在15-25萬左右,比起中國品牌汽車貴了真不少。可為什么依然有那么多消費者愿意為其買單?

有人算過一筆賬:哈弗H6 2020款1.5GDIT自動鉑金冠軍版,落地費用12.95萬,豐田RAV4榮放2020款2.0L CVT兩驅風尚版,落地費用22.04萬,兩者差9萬塊。但是以5年使用、十萬公里計,綜合保險、保養、油耗、折舊等費用,兩者最后的成本差只有3.3萬,如果用車周期再延長,成本還會繼續攤薄。

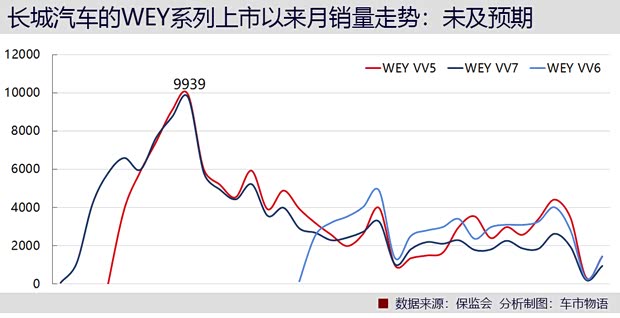

中國品牌汽車也不敢賣貴。長城汽車推出的WEY系列,售價上攻到10萬甚至15萬的區間。2017年WEY系列上市的時候,魏建軍曾放出豪言:“在今年(2017年)內,VV7、VV5雙雙月銷破萬,已經是板上釘釘的事。”然而現實太骨感,WEY車系的月銷量只在兩三千輛的水平徘徊至今,4月WEY VV6的跌幅竟超過了2位數。

同樣是在WEY車系上市的發布會上,魏建軍說了一段頗讓人淚目的話——“這一次,我決定讓自己站在前臺,不留退路,賭上一些不該賭的珍惜”。如此壯士斷腕,為何WEY卻未能以身相報?

◆要么轉變打法 要么就彎腰活著

中國車企造車,是從“抄作業”開始的。這不是原罪,在技術與人才積累都一窮二白的時代,逆向研發是最快、甚至是最好的進場方式。

然而,逆向研發可學其形卻難達其意,這樣造出來的車,車型迭代能力弱,產品生命周期短,市場競爭力不強。這也是為什么中國品牌汽車型數量很多,但長壽、長銷不衰車型少的原因。一款車型很快被“開發”出來,推向市場賣個一兩年很快就勢弱了。

20多年過去了,逆向外國品牌的成熟車型進行開發依然是我們造車的主流模式——

銷量高歌猛進的長安CS75 PLUS底盤脫胎于老款的豐田RAV4榮放,博越、博越Pro、瑞虎3和瑞虎5也是該底盤平臺的產物;哈弗H6則脫胎于老款本田CR-V的底盤,哈弗H6 Coupe、M6、F5、H4、WEY VV5、WEY VV6都是,哈弗H9還在逆向豐田普拉多的底盤……帝豪用了花冠的底盤,逸動用了現代悅動的底盤……

逆向研發的緊湊級車型還能賣賣,而研發難道更大的中級以上車型,即便能逆向下來,但也會因缺乏后期升級能力而淪為煙花一現。以中型轎車為例,在轎車市場的比例已經超過20%,切近兩年增長趨勢強于整體轎車板塊,但中國品牌卻幾乎沒有分得什么羹。

那些年我們逆向過的中型車——哈弗H8逆向了奔馳ML,上市兩年停售;比亞迪F6用了第七代雅閣的底盤,上市不到四年停售,而雅閣去年開始已經坐上了中型轎車的頭把交椅;睿騁復用老款凱美瑞的底盤,上市不到四年停售;逆向雷克薩斯RX的比亞迪S6、S7也是上市三年既已停售……

逆向的沒法迭代,可迭代的正向平臺沒有,這就是中國在中級以上車型市場沒什么建樹的原因。

在緊湊型轎車市場上,中國品牌的份額只有20%出頭,日系和德系都接近30%。即便這20%也是撒芝麻撒出來的。中國品牌汽車總體只能在低價位和后線城市取得市場,無法強進軍到一二線城市就難以躺贏。吉利、上汽通用五菱、長安旗下的車主要靠廣大的四五線人民購買,而且今年前四個月,吉利緊湊型轎車在一二級城市的同比跌幅均超過了50%。

未來如果還如此打法,中國品牌的份額一定還會繼續往下降,中國品牌汽車只能彎腰活著。

2007年,李書福說:“風向轉了,不能光講便宜。”于是吉利開始轉型,不再造4萬塊以下的車。2009年,吉利收購了沃爾沃,李書福又說:在收購了沃爾沃之后,我們才知道到底如何造一輛車。

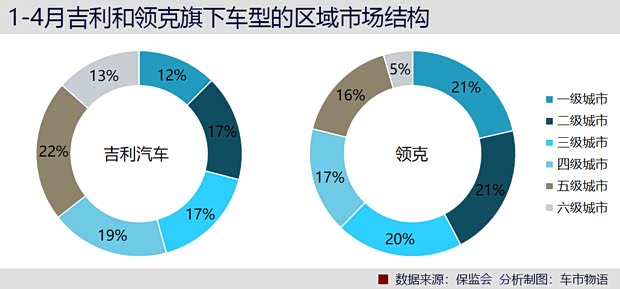

于是他開發了CMA平臺,并在這一平臺造了領克車系,售價直指日系和德系同級車型的價格區間,并將一二線城市收為主要市場。今年前四個月領克和吉利在區域市場結構方面已經產生了明顯的逆轉。

我們或不能輕率許諾領克會成功,但李書福起碼給中國造車開啟了一個新的通道:從逆向研發到局部正向,再到完全正向研發,要想打破外國品牌的盤踞之勢,只有這華山一條路。更多車市解析與車圈故事,歡迎關注車市物語公眾號——微信號:autostinger。(文/車市物語)