[汽車之家深評(píng)] 在車市寒冬的蒼涼背景底色下,哈飛、昌河汽車等幾家微型車企業(yè)轉(zhuǎn)讓股權(quán)的消息并未在市場產(chǎn)生多大波瀾,這似乎應(yīng)了那句“時(shí)代拋棄你的時(shí)候,連一聲再見都不會(huì)說”。微型電動(dòng)車自2017年達(dá)到市場份額頂峰之后開始回落,而從微型電動(dòng)車起家的車企們,如何避免沒落,及應(yīng)當(dāng)如何發(fā)展呢?本文將對(duì)此進(jìn)行深入探討。

●《深評(píng)問道》是什么?

《深評(píng)問道》是汽車之家首個(gè)面向行業(yè)端用戶打造的節(jié)目,特約汽車行業(yè)資深從業(yè)者執(zhí)筆,獨(dú)家解析/揭秘行業(yè)大事件。除了熱鬧表象,我們更想向您呈現(xiàn)對(duì)事物本質(zhì)、因果以及未來可能性的探究和思考。

本期行業(yè)評(píng)論員——指南針,擁有十年以上汽車企業(yè)實(shí)戰(zhàn)經(jīng)驗(yàn),負(fù)責(zé)過研發(fā)、生產(chǎn)、市場、供應(yīng)鏈等不同領(lǐng)域。2013年起開始在多個(gè)行業(yè)媒體發(fā)表行業(yè)觀察及思考,從實(shí)戰(zhàn)和變革結(jié)合的角度出發(fā),力求客觀精準(zhǔn)高效。

30秒閱讀全文:

1、2018年,以哈飛為首的多家微型車企在負(fù)債背景下,在市場交易控股權(quán)籌資;

2、微型燃油車被邊緣化,微型電動(dòng)車的市場空間也面臨被壓縮,在2018年,相比緊湊型電動(dòng)乘用車同比增長137%、小型級(jí)別產(chǎn)品增長293%,微型電動(dòng)乘用車僅增長22%,增速明顯放緩;

3、微型電動(dòng)車企須找到更低成本的生產(chǎn)模式、改變單一產(chǎn)品結(jié)構(gòu)、尋找大企業(yè)做靠山等方式抵抗風(fēng)險(xiǎn),避免走向微型燃油車企的結(jié)局。

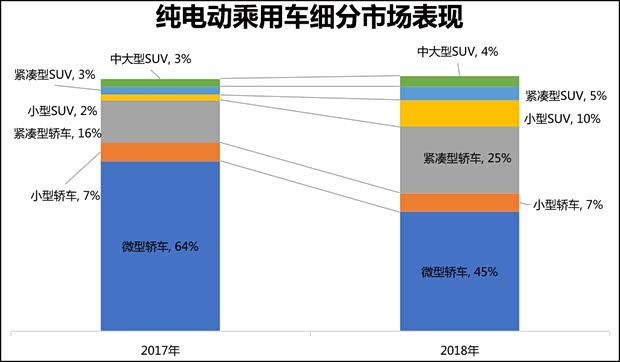

《2018中國新能源乘用車市場白皮書》數(shù)據(jù)顯示,2017年,微型電動(dòng)車占國內(nèi)純電動(dòng)乘用車銷量的64%,從市場占比看,微型車的霸主地位仿佛歷史再現(xiàn)。但在2018年1-11月,微型產(chǎn)品在純電動(dòng)乘用車總銷量中的占比已降至45%。

從宏觀方面來看,微型電動(dòng)車大幅下滑的趨勢已初步顯現(xiàn);微觀方面,曾經(jīng)創(chuàng)造過銷量冠軍的知豆在2018年銷量暴跌,爆出生存危機(jī)。這是否意味著,興也微車、衰也微車的歷史規(guī)律,將在新能源車領(lǐng)域重演?

對(duì)于小微型車逐漸被邊緣化的事實(shí),仍有不少人持反對(duì)意見,因?yàn)槿毡疚⑿蛙嚻放圃?018年依然進(jìn)入了全球車企銷量前十強(qiáng),甚至相比2017年有1.2%的微增長。但從鈴木的全球銷量版圖中,我們就可以判斷出微車的銷售下滑趨勢。根據(jù)Focus2move數(shù)據(jù)統(tǒng)計(jì),有“微車之王”之稱的鈴木,2018全球銷量約321萬輛,其中印度約占50%,日本本土約占20%。雖然鈴木擠進(jìn)了全球銷量前十名,但其市場集中度非常高。因此刨除特殊的單一市場、橫向?qū)Ρ绕湓谌虻匿N量版圖,就可以看出,微型產(chǎn)品正逐漸被邊緣化,不再占據(jù)主流車市地位。

| 2018年全球車企集團(tuán)銷量排名 | |||

| 排名 | 車企 | 銷量(萬輛) | 同比 |

| 1 | 大眾集團(tuán) | 1083 | 2.2% |

| 2 | 豐田汽車 | 1052 | 2.2% |

| 3 | 雷諾日產(chǎn) | 1036 | 1.3% |

| 4 | 通用汽車 | 879 | -2.0% |

| 5 | 現(xiàn)代起亞 | 751 | 3.2% |

| 6 | 福特汽車 | 573 | -8.9% |

| 7 | 本田汽車 | 526 | -0.6 |

| 8 | FCA | 484 | 持平 |

| 9 | PSA | 412 | -2.9% |

| 10 | 鈴木 | 321 | 1.2% |

| 數(shù)據(jù)來源:Focus2move;制表:汽車之家行業(yè)評(píng)論員 | |||

從縱向的歷史看,微型車往往在一個(gè)國家或市場的汽車工業(yè)起步早期,擔(dān)當(dāng)主力引導(dǎo)者的角色,如歷代的國民車甲殼蟲、菲亞特500等。昌河汽車、哈飛汽車和一汽夏利等車企的發(fā)展頂峰正是我國汽車產(chǎn)業(yè)的早期階段。隨著市場消費(fèi)能力的提升及競爭產(chǎn)品的投放速度和數(shù)量急遽提升,更大型的產(chǎn)品將不斷對(duì)這個(gè)細(xì)分市場施加壓力。即使在微型車仍盛行的印度,曾是全世界最便宜的汽車、處于微型車鏈條底層的印度塔塔Nano,也在近期宣布將淡出汽車市場。可見,微型車的生存空間將隨著市場消費(fèi)能力和需求的提升而不斷被壓縮。

這一趨勢正在新能源汽車市場初步顯現(xiàn)。2017年,微型車占國內(nèi)純電動(dòng)乘用車銷量的64%,小型SUV占比2%;而在2018年,微型車在純電動(dòng)乘用車總銷量中的占比降至45%,讓出的市場份額主要由緊湊型和小型電動(dòng)乘用車分得,上述車型在2018年的市場份額分別為33%和16%;其中緊湊型電動(dòng)乘用車同比增長137%,小型電動(dòng)乘用車增長293%,相比之下,微型產(chǎn)品僅增長22%,增速明顯放緩。

| 不同級(jí)別車型銷量走勢對(duì)比 | ||||

| 車型 | 2016年 | 2017年 | 2018年 | 2018年同比情況 |

| 微型電動(dòng)乘用車(萬輛) | 11.14 | 30.81 | 37.47 | 22% |

| 小型電動(dòng)乘用車(萬輛) | 4.37 | 3.05 | 11.99 | 293% |

| 緊湊型電動(dòng)乘用車(萬輛) | 9.59 | 10.53 | 24.97 | 137% |

| 數(shù)據(jù)來源:乘聯(lián)會(huì);制表:汽車之家行業(yè)評(píng)論員 | ||||

從企業(yè)經(jīng)營層面看,追逐更高利潤的車型,是企業(yè)生存的必然選擇。汽車是一個(gè)高投入、高度規(guī)模化、低利潤率的產(chǎn)業(yè)。根據(jù)2018年國內(nèi)車企三季度財(cái)報(bào)數(shù)據(jù)顯示,表現(xiàn)最好的上汽在2018年1-9月總營收6747.41億元,歸屬于上市公司股東的凈利潤為276.72億元,凈利率4.1%;新能源汽車企業(yè)代表比亞迪,2018年1-9月公司總營收889.91億元,歸屬上市公司凈利潤約為15.27億元,凈利率則為1.7%。根據(jù)國家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù),2018年1-10月份規(guī)模以上工業(yè)企業(yè)主營業(yè)務(wù)收入利潤率為6.44%。可見,汽車產(chǎn)業(yè)利潤率低于工業(yè)企業(yè)平均數(shù)據(jù)。

從產(chǎn)品競爭的層面看,微型車受尺寸和排量的限制,從造型變化到技術(shù)升級(jí)的空間都不大,很難形成差異化的競爭。以日本的K-car為例,由于其長寬高分別被限制在3400mm、1480mm、2000mm以內(nèi),為了利用空間,幾乎所有產(chǎn)品均是極為雷同的方盒子。這在很大程度上限制了消費(fèi)者的選擇范圍。

加上微型車產(chǎn)品主要面向低收入人群,差異化的路行不通,價(jià)格就成了第一競爭手段,這進(jìn)一步惡化了企業(yè)的利潤情況。所謂的精品小車,即便是MINI和smart這樣的明星,也只能是小眾市場。更雪上加霜的是,某些地方政府,對(duì)于小排量的微型車應(yīng)用有種種限制,這也是與其他細(xì)分市場不同的地方。

因此隨著發(fā)展,將重心逐步轉(zhuǎn)移到高端高利潤車型,是企業(yè)的必由之路,國內(nèi)典型企業(yè)如長城,推出的產(chǎn)品從皮卡到SUV再到高端品牌WEY,其發(fā)展之路就遵循從低端到高端的螺旋上升之路;在美國,由于轎車?yán)麧櫝掷m(xù)走低,福特在2018年宣布北美市場停產(chǎn)停售9成的轎車業(yè)務(wù),轉(zhuǎn)而布局利潤更高的跨界車、SUV車型;即使在印度這種微型車為王的市場,占據(jù)絕對(duì)老大地位的馬魯?shù)兮從荆陙硪查_始推出一些高利潤車型,如Baleno、Dzire和VITARA Brezza來取代基礎(chǔ)款的奧拓和Wagon-R。

| 2017年印度汽車銷量排行榜 | ||||

| 2017年排名 | 2016年排名 | 車型 | 2017年銷量(萬輛) | 2017年同比 |

| 1 | 1 | Maruti奧拓 | 25.77 | 5.2% |

| 2 | 2 | Maruti Dzire | 22.50 | 11.4% |

| 3 | 7 | Maruti Baleno | 17.52 | 63.6% |

| 4 | 4 | Maruti雨燕 | 16.73 | -0.7% |

| 5 | 3 | Maruti WagonR | 16.68 | -3.7% |

| 6 | 5 | 現(xiàn)代i10 | 15.47 | 13.6% |

| 7 | 11 | 維特拉 | 14.09 | 65.5% |

| 8 | 6 | 現(xiàn)代i20 | 13.41 | 9.5% |

| 9 | 9 | 現(xiàn)代Creta | 10.55 | 13.5% |

| 10 | 10 | MarutiCELERIO | 10.09 | 11.5% |

| 制表:汽車之家行業(yè)評(píng)論員 | ||||

對(duì)于新能源汽車來講,純電動(dòng)微型車成本相對(duì)較低,加之前兩年的補(bǔ)貼高,作為入門級(jí)產(chǎn)品,長期占據(jù)銷量排行的前列位置。但從現(xiàn)在來看,下滑的苗頭已經(jīng)顯現(xiàn),微型電動(dòng)車企應(yīng)如何避免重蹈哈飛、夏利們的覆轍呢?

首先,微型車市場還有發(fā)展空間,但必須找到更低成本的組織、生產(chǎn)模式和更下沉的渠道。根據(jù)公安部交通管理局統(tǒng)計(jì)數(shù)據(jù),2018年全國汽車保有量達(dá)2.4億輛,仍有上升空間。但從我國各省2018年人均可支配收入看,排名第一的上海為17277元,與最后一名相差14141元,不同地區(qū)收入差別巨大。加之微型車消費(fèi)者對(duì)價(jià)格的高低本身較為敏感,現(xiàn)有汽車產(chǎn)業(yè)的生產(chǎn)和銷售模式,顯然無法覆蓋低收入群體的需求。比如傳統(tǒng)4S店,投入高,經(jīng)營風(fēng)險(xiǎn)大,售后服務(wù)收費(fèi)高,渠道很難下沉到這個(gè)群體之中,小型的專賣店及更低一級(jí)的代理可能更適合微型車的銷售。

『曾多次登頂新能源汽車月度銷量冠軍的知豆D2』

其次,產(chǎn)品結(jié)構(gòu)越單一,企業(yè)整體抗風(fēng)險(xiǎn)的能力就越弱,因此企業(yè)須及時(shí)把握市場節(jié)奏,進(jìn)行產(chǎn)品升級(jí),豐富產(chǎn)品序列。比如五菱是與哈飛們同時(shí)期的企業(yè),但至今仍在創(chuàng)造神車的記錄,這與其升級(jí)推出寶駿品牌息息相關(guān),因?yàn)榇伺e不僅有助于新的市場,也提升了企業(yè)自身的抗風(fēng)險(xiǎn)能力;反觀知豆,產(chǎn)品主要是兩門系列,結(jié)構(gòu)過于單一,在2018年競爭升級(jí)和補(bǔ)貼延遲發(fā)放等因素下,很快遭遇巨大危機(jī)。不過知豆目前正在調(diào)整公司產(chǎn)品戰(zhàn)略,并在2019年投資120億元啟動(dòng)電動(dòng)車工廠建設(shè),主要生產(chǎn)轎車和SUV等車型。

再次,如果企業(yè)家對(duì)微型車情有獨(dú)鐘,希望專注這一產(chǎn)品領(lǐng)域,可以考慮背靠一家大企業(yè),成為其子品牌。比如日本微型車品牌大發(fā),于2016年成為豐田子公司;國內(nèi)吉利和康迪的關(guān)系,也類似于此。子品牌可通過背靠大公司抵御風(fēng)險(xiǎn),母公司則可以補(bǔ)足產(chǎn)品鏈條的其中一環(huán)。

最后,相對(duì)于燃油車來講,純電動(dòng)微型車在未來存在兩個(gè)新的變數(shù):一是向出行服務(wù)的發(fā)展,二是無人駕駛技術(shù)的規(guī)模應(yīng)用。如果汽車企業(yè)從制造商向出行服務(wù)商轉(zhuǎn)變,首先是汽車的價(jià)值構(gòu)成發(fā)生轉(zhuǎn)變,軟件和硬件的成本比例將重新分配;其次是利潤組成發(fā)生轉(zhuǎn)移,從制造轉(zhuǎn)向出行,利潤是否會(huì)分配到每一公里上。而若無人駕駛技術(shù)規(guī)模化應(yīng)用,汽車的形態(tài)也將發(fā)生深刻變化,現(xiàn)在的純電動(dòng)微型車將進(jìn)化為智能移動(dòng)艙。這一天到來的時(shí)候,過去微型燃油車的失敗經(jīng)驗(yàn),將不會(huì)出現(xiàn)在微型電動(dòng)車上。

總結(jié)全文:就微型電動(dòng)車新的轉(zhuǎn)機(jī)看,由于出行服務(wù)尚處于萌芽階段,無人駕駛短時(shí)間內(nèi)也難以落地,因此車企在等待新的機(jī)遇來臨之前,必須保證自己活著。首先,微型電動(dòng)車企業(yè)須找到更低成本的組織、生產(chǎn)模式和更下沉的渠道;其次是及時(shí)升級(jí)及豐富產(chǎn)品序列;最后則是背靠大公司抵御風(fēng)險(xiǎn)。以此才能避免,那些正在消亡的、曾經(jīng)的“微車之王”們走過的路、趟過的坑。(文/汽車之家行業(yè)評(píng)論員 指南針)

京ICP備09113703號(hào)-1

信息網(wǎng)絡(luò)傳播視聽節(jié)目許可證: 0110553

廣播電視節(jié)目制作經(jīng)營許可證

公司名稱:北京車之家信息技術(shù)有限公司

中央網(wǎng)信辦違法和不良信息舉報(bào)中心

違法和不良信息舉報(bào)電話:400-868-5856

舉報(bào)郵箱:jubao@autohome.com.cn